SERPIENTES Y ESCALERAS

- Visto: 23

En este artículo, los miembros del Semillero, Alejandra Gutiérrez, Irene Espinosa y Fabio Briceño hacen un análisis del control de las integraciones empresariales comparando diferentes jurisdicciones. En primer lugar, exponen la régimen de notificación de integraciones en Colombia, a lo que le sigue la exposición de integraciones en España y la Unión Europea. Posteriormente realizan una crítica al sistema colombiano con base en el sistema europeo y finalizan con una serie de conclusiones.

El fundamento del control a las integraciones empresariales

El mercado como un escenario complejo que satisface intereses y, en especial, maximiza su arista económica, está compuesto por múltiples actores que juegan roles fundamentales en su funcionamiento. Contra intuitivamente, podría pensarse que la regla general de un mercado funcional es la alineación de intereses entre los involucrados, donde hay una interacción colaborativa en la que unos sacian las ambiciones de los otros. Sin embargo, dicho escenario es realmente la excepción, dado que la finalidad primitiva de todo empresario es incrementar su patrimonio captando la mayor cantidad de clientela posible, sin importar si los intereses de los demás actores involucrados se satisfacen a cabalidad o simplemente acuden a sus servicios o productos por necesidad[1].

En los escenarios en que más se evidencia está asimetría de poder y contraposición de intereses es en la configuración de un monopolio, pues el empresario, al tener conquistado un sector de la economía, potestativamente y unilateralmente -en algunos casos- fija los precios, la calidad y las condiciones de mercado, lo cual perjudica al consumidor que no tiene otra alternativa que acogerse al narcisismo del empresario que monopolizó ese sector. Es precisamente por esta razón que la economía moderna y la mayoría de países alrededor del mundo han implementado en su legislación un enfoque antimonopólico, pues solo en los escenarios en los que hay competitividad en el mercado, la intención primordial de los empresarios migra a un panorama mucho más social donde su interés primordial es ser escogido por los consumidores brindando las mejores condiciones.

Este es precisamente el fundamento de que las integraciones empresariales deban solicitarse y requieran de una autorización del Estado, dado que, si en manos de los empresarios estuviera celebrar negocios jurídicos para concentrar el mercado y aumentar su patrimonio sin ningún tipo de restricción, la economía moderna estaría conquistada por monopolios que mecánicamente desprotegen a los consumidores.

Colombia no ha sido ajena a esta pugna de intereses entre los actores involucrados en el mercado, por lo cual la Constitución Política de 1991 adoptó el modelo de una economía social de mercado que reconoce a la empresa como el motor principal del desarrollo económico, pero a su vez, no es ajena a la necesidad de limitar razonable y proporcionalmente la libertad económica para cumplir fines constitucionales como lo es el interés general de los consumidores.

Con el fin de proteger estos límites constitucionalmente válidos, se diseñó el control a las integraciones empresariales, como una figura que restringe el narcisismo económico de los empresarios y les recuerda que la libre iniciativa privada está delimitada por la libre competencia, libertad económica y los derechos colectivos[2]. Para comprender realmente si la figura colombiana de control de integraciones empresariales es idónea para salvaguardar dichos principios constitucionales, el presente escrito se divide en cuatro secciones. Primero, se hace un recuento sobre el régimen de notificación de integraciones en Colombia. Segundo, se analiza el sistema europeo y los modelos que han adoptado para controlar las integraciones empresariales. Tercero, se hace una comparación crítica entre los dos modelos. Finalmente, se concluyen los puntos principales del estudio.

Régimen de notificación de integraciones en Colombia

En Colombia, el Legislador ha jugado un papel preponderante en la promoción de la eficiencia del sistema económico a través de barreras a la constitución de industrias monopólicas. En primera medida, el artículo 333 de la Constitución Política de 1991 elevó a rango constitucional el derecho a la libre competencia. Por su parte, la Ley 1340 de 2009, por medio de la cual se dictan normas en materia de protección de competencia, se encarga de reglamentar aspectos relacionados con el régimen de notificación de integraciones empresariales ante la Superintendencia de Industria y Comercio.

Puntualmente, el artículo 6 de la Ley 1340 nombra como autoridad nacional en la materia a la Superintendencia de Industria y Comercio (SIC) y el artículo 9 establece la obligación de notificar a la SIC de las operaciones de integración que busquen la fusión, consolidación o adquisición de control de dos o más firmas siempre que se cumpla con una de las condiciones previstas en el artículo 2.1.2 de la Resolución 2751 de 2021.

Cumplida cualquiera de las condiciones, es preciso analizar si los interesados cuentan con al menos el 20% o más del mercado relevante. En caso de que las empresas en conjunto no cuenten con dicho porcentaje, únicamente deberán notificar a la SIC, que expedirá un acuse de recibido en tanto se entiende autorizada la operación[3]. Sin embargo, de contar con 20% o más del mercado relevante, se deberá informar a la SIC en los términos de la Resolución 2751 de 2021. En este último caso, el artículo 1 del Decreto 4886 de 2011 y el artículo 2.6 de la precitada Resolución determinan los posibles pronunciamientos de la SIC sobre la solicitud: no objetar la operación, objetarla o imponer condiciones que busquen mitigar los efectos anticompetitivos[4].

Ahora bien, resulta imprescindible hacer alusión a una de las prerrogativas al alcance de los empresarios interesados en llevar a cabo una operación de integración empresarial que se puedan ver afectados por una objeción o condicionamiento de la SIC. El artículo 51 del Decreto 2153 de 1992 -modificado por la Ley 1340 de 2009- establece que los interesados podrán demostrar “con estudios fundamentados en metodologías de reconocido valor técnico que los efectos benéficos de la operación para los consumidores exceden el posible impacto negativo sobre la competencia”. De forma que, una vez acreditado el beneficio, será posible evitar que la SIC objete la integración empresarial.

Por último, todos los aspectos procedimentales relacionados con el trámite que permitiría obtener un pronunciamiento de la SIC están previstos en el artículo 10 de la Ley 1340 de 2009. Sin embargo, es menester estudiar las disposiciones de la Resolución 2751 de 2021, que modificaron la información que se debe allegar en el proceso de notificación a la SIC y fijaron parámetros para surtir el trámite de integración[5].

Un caso que ejemplifica el papel de la SIC en la autorización de las integraciones empresariales es el relacionado con la fusión por absorción entre UNE EPM Telecomunicaciones y Colombia Móvil (Tigo). El 15 de abril de 2014, se expidió la Resolución No. 24527 de 2014[6], que condicionó la operación de integración a la “devolución a la Nación de una porción del espectro radioeléctrico con que cuentan [...] las empresas”. Lo anterior, como quiera que para el momento de la notificación, UNE y Tigo, en conjunto, contaban con 135 MHz de espectro radioeléctrico a pesar de que legalmente existía un límite de 85 MHz. Sobre el condicionamiento, la SIC mencionó que el mismo se establecía “con el fin de restaurar el nivel de competencia en el mercado prevaleciente antes de la operación y propender por el cumplimiento en los topes máximos de espectro radioeléctrico en el mercado de las telecomunicaciones en Colombia”[7].

Régimen de notificación de integraciones en España y en la Unión Europea

Habiendo visto los mecanismos existentes en Colombia para controlar las integraciones empresariales, vale la pena estudiar qué ha ocurrido en otros ordenamientos jurídicos, para conocer cómo se ha abordado esta problemática en otras regiones. Para este estudio, consideramos que el tratamiento que se le ha dado en Europa a estas integraciones es bastante interesante, ya que a pesar de tener el mismo objetivo del sistema adoptado en Colombia, la aproximación a la problemática es sustancialmente diferente.

Europa ha entendido que las integraciones empresariales que posiblemente pueden atentar contra la libre competencia de un mercado no solo afectan al país donde se genera la operación, también tiene incidencias en todos los países de la región. Por esa razón, la Comisión Europea[8], la cual se encuentra adscrita a la Unión Europea, es la encargada de aceptar y regular aquellas integraciones que tienen una dimensión comunitaria, es decir, que afecten u ocurran en varios países de la Unión Europea o en las cuales se integren empresas con un volumen de negocios considerable.

Este organismo transnacional tiene la competencia para recibir y aceptar todas las integraciones que cumplan algunos de los siguientes supuestos de hecho:

a) Cuando el volumen de negocios total a nivel mundial de todas las empresas afectadas sea superior a 5000 millones de euros;

b) El volumen de negocios total a escala comunitaria de cada una de las dos empresas afectadas, como mínimo, sea superior a 250 millones de euros;

c) El volumen de negocios total a nivel mundial de todas las empresas afectadas sea superior a 2500 millones de euros para que la Fusión tenga dimensión comunitaria;

d) En cada uno de al menos tres Estados miembros, el volumen de negocios total combinado de todas las empresas afectadas sea superior a 100 millones de euros para que la Fusión tenga dimensión comunitaria;

e) El volumen de negocios total de al menos dos de las empresas afectadas sea superior a 25 millones de euros para que la Fusión tenga dimensión comunitaria; y

f) El volumen de negocios total en la Comunidad de al menos dos de las empresas afectadas sea superior a 100 millones de euros para que la Fusión tenga dimensión comunitaria.

Como bien puede inferirse, en el sistema europeo se entiende que existen operaciones que por su inmensa incidencia en el mercado deben ser notificadas ante un organismo supranacional, el cual debe observar las consecuencias de la integración en varios países al mismo tiempo.

Ahora bien, para todas las demás integraciones que no sean competencia de la Comisión Europea, cada uno de los países pertenecientes a la Unión Europea tendrán libertad para establecer los mecanismos convenientes para evitar que las integraciones empresariales atenten contra la libre competencia. Este es el caso de España, el cual en la Ley 15 de 2007 reformó el sistema español de defensa de la competencia y específicamente regula lo relativo a los aspectos sustantivos del control de las integraciones empresariales.

En el sistema español, al igual que en Colombia, todas las integraciones empresariales deben ser notificadas a la entidad competente, que en este caso es la Comisión Nacional de la Competencia. Sin embargo, en España a diferencia de Colombia, todas las notificaciones deben ser aprobadas por este organismo, por lo cual, la totalidad de las integraciones serán revisadas y no habrá algunas que solo se ‘acusarán de recibido’, como sí ocurre en Colombia.

Esta determinación puede parecer excesivamente intervencionista por parte del Estado español, sin embargo, en este sistema normativo se establece que, para aquellas integraciones que sean relativamente ‘pequeñas’, la notificación será de índole abreviada y requiere el aporte de menos información, en comparación con la notificación ordinaria. Esta notificación abreviada también permite disminuir el tiempo que dura la Comisión Nacional de Competencia en estudiar y aprobar la operación, lo cual permite reducir costos y hace más eficaz este sistema.

Una crítica al sistema colombiano con base en el sistema europeo

La figura colombiana de control de integraciones empresariales es el reflejo de una economía en desarrollo, en la que los impactos de este tipo de operaciones se limitan a espectros exclusivamente nacionales y regionales. Esto resulta curioso si se compara con el sistema europeo, el cual fue creado y diseñado de cara a integraciones que son de tal magnitud que afectan más de un mercado. Esto en el entendido que las integraciones empresariales en Europa pueden incidir en más de 27 países distintos, lo cual creó la necesidad de darle la facultad a un ente supranacional para que regule estas operaciones de manera uniforme y objetiva, lo cual no se contempla en Colombia.

En realidad, la creación de la Comisión Europea obedeció a las necesidades económicas de este continente, pues solo un territorio que tiene tal nivel de interconexiones económicas, requiere de una entidad que proteja la libre competencia en cada uno de ellos de manera unificada. De no ser así, los países que tuvieran una legislación menos consciente de los límites que requiere la libre competencia, fungirían como una puerta de escape para los amantes de los mercados monopolistas, lo cual es perjudicial para una economía unida por naturaleza. A su vez, esto ha llevado a que el control de las integraciones no esté centralizado en cabeza de ciertos países, como sí ocurre en el caso colombiano.

No es una novedad que, a lo largo de la historia, Colombia haya adoptado figuras extranjeras de forma disímil e inconveniente y, por supuesto, el control de las integraciones empresariales no es la excepción. La Unión Europea, al descentralizar el control de las integraciones, necesariamente tuvo que crear varias entidades que regularan la competencia entre los distintos países sometidos a su control. Sin embargo, Colombia, no queriendo ser excluido de dicho invento, atribuye a múltiples entidades la competencia para decidir sobre las integraciones empresariales, cuando en realidad no cuenta ni con el trasfondo económico, ni territorial que motivó al sistema europeo a adoptar este modelo.

Un ejemplo que ilustra lo ilógico que es permitir a múltiples entidades desempeñar esta función de control en un solo territorio, es el caso español. Específicamente, España, como se mencionó anteriormente, dispuso una sola entidad encargada para conocer y aprobar las integraciones empresariales, lo cual ha garantizado una mayor protección a la libre competencia, pues la discordancia de criterios a la hora de evaluar integraciones empresariales, se descarta.

Si bien este modelo implica una movilización institucional enorme por la cantidad de casos que deben estudiar y aprobar, se ha sabido mitigar por medio de la notificación abreviada, como aquella figura que permite un proceso más rápido y menos costoso.

Esta efímera comparación entre Colombia y Europa nos deja como abrebocas que, si bien la intención del sistema colombiano de combatir economías monopolistas ha tenido efectos positivos en la protección de la libre competencia, todavía le queda un camino por recorrer para poder aplicar las figuras de aquellas economías que traspasan fronteras.

Conclusión

El análisis del sistema de notificación de integraciones empresariales en España permite reflexionar acerca de la infraestructura del sistema colombiano. Recientemente, se ha criticado la competencia y conocimientos de autoridades como la Aeronáutica Civil para tomar decisiones de cara a eventuales integraciones empresariales. Lo anterior, no sólo permea la credibilidad de las instituciones encargadas de llevar los procesos sino que, además, podría tener fuertes repercusiones en el mercado. Así, de no evaluarse con seriedad las propuestas, se podrían generar ineficiencias en el mercado: (i) bien por la creación de una industria monopólica o (ii) por obstaculizar procesos de integración que podrían beneficiar a productores y consumidores.

En Colombia, algunos factores que podrían generar ineficiencias en el mercado se derivan de la ausencia de entidades con la capacidad de estudiar de manera holística las repercusiones de una operación en el mercado nacional e incluso internacional. La Comisión Europea y la Comisión Nacional de la Competencia (en España) son entidades que cuentan con los recursos, infraestructura y conocimientos para estudiar a cabalidad las consecuencias de una determinada integración sobre la competencia en el mercado.

Finalmente, es preciso preguntarnos por la justificación de segregar la obligación de obtener autorización de la SIC o de la autoridad competente en función de si los interesados cuentan con al menos el 20% o más del mercado relevante. En España, todas las operaciones de integraciones empresariales, por pequeñas que sean, deberán contar con la autorización de la Comisión Nacional de la Competencia. ¿Qué justifica que el ordenamiento jurídico colombiano segregue las operaciones que cuentan con un 20% o más del mercado?, ¿se trataría de un problema de capacidad institucional para abarcar todas las solicitudes? Todas estas, preguntas que permiten reflexionar acerca de la infraestructura del sistema de notificaciones de integraciones empresariales en Colombia.

Notas al pie

[1] Mosqueda, R. et Martínez, A. (2010). Las asimetrías de los mercados y la evaluación de proyectos de las multinacionales. Ciudad de México.

[2] Bellmont, G. (2013). Control previo a las integraciones empresariales: Doctrina de la Superintendencia de Industria y Comercio. Universidad Nacional de Colombia. Bogotá, Colombia. Recuperado de: https://repositorio.unal.edu.co/bitstream/handle/unal/48539/6701675.2013.pdf?sequence=1&isAllowed=y

[3] Superintendencia de Industria y Comercio. Protección de la competencia. Integraciones empresariales. Consultado el 24 de noviembre de 2022.

[4] Reyes Villamizar, F. 2016. “Fusión” en Derecho Societario. T.II.

[5] Superintendencia de Industria y Comercio. Superindustria modifica parámetros para informar integraciones empresariales en Colombia. Consultado el 24 de noviembre de 2022.

[6] Superintendencia de Industria y Comercio. 15 de abril de 2014. Resolución No. 24527 de 2014. Relatoría.

[7] Superintendencia de Industria y Comercio. Anexo Información Relevante. Resolución No. 24527 de 2014.

[8] El fundamento normativo de esta competencia del Consejo Europeo se encuentra en el Reglamento nº 139/2004 (Reglamento de Fusiones).

En este artículo, Rodolfo G. Papa, Abogado (Universidad de Buenos Aires. Graduado con Diploma de Honor). Master of Laws (LL.M). (Universidad de Warwick. Inglaterra), galardonado con la British Chevening Scholarship. Conferencista externo del curso “Legal de M&A y Transacciones Corporativas”, de la Facultad de Derecho de la Universidad de Los Andes (Colombia). Director del programa de entrenamiento y formación profesional internacional (en formato remoto): “Estructura de un M&A Deal” (SIJUSA. Panamá). Como autor, ha escrito los siguientes libros sobre el abordaje de las “fusiones & adquisiciones”; “Transferencia del control accionario” (2012), “Due diligence para abogados y contadores” (co-autor) (2011 y 2017), “Tratativas precontractuales en el Código Civil y Comercial de la Nación. Su impacto en la estructuración de una transferencia del control accionario” (2016), y, “La responsabilidad de las personas jurídicas privadas por actos de corrupción. Su tratamiento en el Derecho Argentino y Comparado” (co-autor) (2019); presenta una aproximación al incumplimiento del complianace y como este es un nuevo riesgo en las operaciones de M&A en Colombia. Para lo anterior, introduce la regulación normativa en Colombia del compliance y cómo afectan las operaciones de M&A. Posteriormente, presenta un caso en el que la Superintendencia de Sociedades sanciona a una compañía por incumplimiento a las normas de compliance. En tercer lugar, presenta la utilidad y los aspectos más relevantes para realizar un due diligence enfocado en el compliance. La entrada finaliza con una serie de conclusiones frente al impacto en las operaciones de M&A y los nuevos desafíos que presenta.

1. Introducción. La regulación normativa del “compliance” en Colombia, la responsabilidad administrativa autónoma de las personas jurídicas, y su impacto en operaciones de M&A:

Colombia, como jurisdicción líder en la estructuración de operaciones de M&A en América Latina, no ha sido ajena a la tendencia que, en nuestra región, se ha consolidado durante los últimos diez años, en lo que respecta a la regulación del “compliance”, o más precisamente, a una autorregulación regulada a nivel organizacional interno de las personas jurídicas tendiente a la detección, prevención y eventual sanción de ilícitos, irregularidades o vulnerabilidades tipificados como tales bajo su legislación doméstica, como será explicitado a continuación, y que habría originado dos consecuencias trascendentales.

Por un lado, en lo que atañe a la atribución de responsabilidad administrativa-infraccional autónoma sobre las personas jurídicas, teniendo en cuenta que, bajo el sistema adoptado por el Derecho Colombiano, tal ilicitud imputable a los entes ideales, debería ser tipificada como una “infracción administrativa”, la cual se ha materializado a través de la puesta en vigencia de dos leyes: la ley 1778 (2016), y la ley 2195 (2022), respectivamente.

De acuerdo al breve análisis que compartiremos a continuación sobre el alcance y ámbito de aplicación de las precitadas normas, aunque (en principio) podrían interpretarse como complementarias, no habrían adoptado un criterio consistente en lo que concierne al modelo de imputación de responsabilidad sobre las personas jurídicas, como asimismo con referencia a cuáles serían sus entidades alcanzadas, y también respecto a un amplio abanico de ilícitos incorporados por la ley 2195.

A tales fines, haremos una comparación de los pilares sobre los que se sustentan dichas normas.

La segunda consecuencia de relevancia resultante de la vigencia de dicha normativa (nos referimos específicamente -ahora- a la ley 1778), es la de que ha contemplado la investigación, juzgamiento y sanción (administrativa) del soborno empresario transnacional, y cuyos efectos -además- tendrían una injerencia determinante en la concertación de una operación de M&A sobre una compañía target domiciliada en Colombia, a través del reconocimiento de la denominada traslación o derivación de la responsabilidad administrativa por la comisión (en su beneficio) de dicho soborno transnacional, sobre la entidad continuadora o el adquirente de su participación social controlante, según el caso (artículo 6, ley 1778)[1].

Tengamos en cuenta, en relación a lo indicado precedentemente, que, en principio, la acreditación de una labor de debida diligencia o due diligence adecuada y pre-cierre sobre la compañía target de una proyectada transacción de M&A, no exculparía de responsabilidad a la entidad continuadora de una reorganización (fusión o escisión) ni al adquirente de su “paquete” accionario de control, sino que únicamente serviría como un elemento para establecer la graduación de la sanción administrativa a ser impuesta por la autoridad competente (Superintendencia de Sociedades)[2].

Puntualizaremos brevemente cuáles serían los pilares atributivos de responsabilidad administrativa sobre los entes ideales, en los que asientan ambas legislaciones, en forma separada.

Por un lado, el artículo 2 (párrafos 1 y 2)), de la Ley 1778[3], parecería haber adoptado, en lo que concierne al modelo de atribución de responsabilidad autónomo sobre las personas jurídicas, el denominado como objetivo o “vicarial”, en virtud del cual el ilícito que hubiera sido cometido (en su beneficio) por una persona humana (administrador, trabajador o tercero, según el caso), se le trasladaría automáticamente al ente.

No podemos dejar de soslayar otro aspecto de relevancia, por el cual, esta normativa que sanciona la comisión del soborno transnacional empresario, consagra un sistema “dual” de jurisdicciones competentes para su investigación y juzgamiento.

Mientras que la Superintendencia de Sociedades posee competencia exclusiva sobre las personas jurídicas, la Justicia Penal tendrá competencia para investigar y juzgar a las personas humanas que hubieran tenido autoría y/o participación respecto al ilícito que se hubiera perpetrado en beneficio de aquella.

Por otra parte, la reciente vigencia de la ley 2195[4], habría ampliado el alcance en la responsabilidad administrativa autónoma sobre las personas jurídicas domiciliadas en Colombia, puesto que su ámbito de aplicación se ha extendido, inclusive, sobre aquellas que no tuvieran un ánimo de lucro.

Asimismo, incorporaría -de manera objetiva- como infracciones administrativas bajo su ámbito de aplicación, la comisión (en forma vicarial) por parte de sus administradores o trabajadores de los delitos contra la administración pública, el medio ambiente, el orden económico y social, financiación del terrorismo y de grupos de delincuencia organizada, administración de recursos relacionados con actividades terroristas y de la delincuencia organizada, los consagrados en la Ley 1474 de 2011, o cualquier conducta punible relacionada con el patrimonio público[5].

Además, a los fines de atribuir responsabilidad administrativa bajo esta última legislación, se requeriría evidenciar la existencia de un beneficio a su favor, y por último, de la interpretación del inciso (iii) del segundo párrafo de su artículo 2, podría sostenerse que también ha incorporado parcialmente el modelo de imputación de responsabilidad, conocido como el “déficit de la organización”, por parte de la persona jurídica infractora.

En otras palabras, el modelo de atribución de responsabilidad administrativa contra las personas jurídicas, al amparo de la Ley 2195, no resultaría ser ni exclusivamente vicarial, ni tampoco respondería a un sistema basado en el “déficit de la organización”, sino que, a los fines de configurarse tal presupuesto, deberían materializarse en forma concurrente, y además debería haberse causado un beneficio a la persona jurídica afectada, resultante de la conducta delictual que hubiera sido cometida por alguno de sus administradores o funcionarios o terceros.

2. Un reciente leading case dictado por la Superintendencia de Sociedades que sancionó a una compañía por la comisión del “soborno transnacional”[6]:

La Superintendente Delegada de Asuntos Económicos y Societarios de la Superintendencia de Sociedades, ante el recurso de reposición promovido por la entidad sancionada, el pasado 31/5/2022 resolvió finalmente confirmar la decisión que tal regulador había adoptado el pasado 11/3/2022 contra Carpenter Marsh FAC Colombia Corredores de Reaseguros SA (“CMF”) (Antes JLT Re Colombia Corredores Colombianos de Reaseguros SA), y en consecuencia, decretó que CMF incurrió en la conducta (infracción administrativa) de soborno transnacional (artículo 2, Ley 1778)[7], y además, le concedió los beneficios por colaboración (artículo 19, Ley 1778), terminando en forma anticipada el proceso administrativo sustanciado contra aquella, y le impuso el pago de una multa por un monto de 8.400 Millones de Pesos Colombianos.

Durante el período que transcurrió entre los años 2014 a 2017, se habían realizado pagos ilegales por parte de uno de los integrantes del management de la entidad sancionada.

Es dable puntualizar que dicha operatoria se perpetró temporalmente cuando era controlada por otro holding multinacional (de origen inglés), líder en el sector de seguros, que, a posteriori, vendió su negocio a nivel mundial a favor de otro holding global en el mismo rubro, Marsh & McLennan.

Esta transacción también incluyó a la subsidiaria Colombiana (administrativamente responsable por los pagos ilegales realizados), cuyo control indirecto fue cedido a favor del adquirente[8].

Los argumentos utilizados por la Superintendencia de Sociedades para desestimar el recurso de reposición interpuesto, fueron los siguientes: (i) JLT no contaba con un programa de transparencia y ética de los negocios, y con mecanismos anti-corrupción, que hubieran sido implementados de manera efectiva[9]; y, (ii) el holding adquirente del control (indirecto) sobre la entidad sancionada, no realizó un proceso de debida diligencia adecuado para la compra de JLT y sobretodo, de sus subsidiarias en Colombia.

En sustento a la decisión adoptada por la Superintendencia de Sociedades, en lo que respecta el alcance de lo explicitado en el punto (ii) del párrafo anterior, destacó como particularmente determinante que, al momento de anunciarse la adquisición de JLT a nivel global, se había informado verbalmente al holding comprador sobre un cliente fuera de Colombia que podría haber cometido una vulneración a las políticas internas de JLT y/o que tal vulnerabilidad había sido voluntariamente reportada al Departamento de Justicia (DOJ) de Estados Unidos, y a la entidad reguladora de Inglaterra (SOF).

De acuerdo al razonamiento explicitado por la autoridad Colombiana en la decisión comentada, la transacción a nivel global entre ambas compañías multinacionales, que condujo al cambio de control indirecto sobre la subsidiaria doméstica, y que además a pesar de haber sido autorizada por la Superintendencia Financiera, no se había acreditado por la entidad compradora, la implementación de ninguna labor de due diligence o debida diligencia sobre la entidad (ahora) sancionada.

3. El compliance due diligence o “due diligence anti-corrupción”:

Teniendo en cuenta las recientes modificaciones introducidas por el Derecho Colombiano sobre la atribución de responsabilidad administrativa con impacto sobre las personas jurídicas, y las posibles consecuencias adversas (tanto en lo jurídico como en lo reputacional), que podrían derivarse de la celebración de algún formato de operación de M&A, que tuviera como protagonista a una compañía target expuesta a ser pasible de una investigación y juzgamiento por su participación en posibles “prácticas de soborno transnacional”, o bien, a través de la comisión (para su beneficio) de alguno de los ilícitos tipificados por la ley 2195, se tornaría indispensable incluir en la etapa pre-cierre, entre las áreas jurídicas y regulatorias a examinar, lo que podría denominarse como un “compliance due diligence”.

En principio, no sería necesario evaluar su instrumentación de manera independiente a una labor de due diligence que, a nivel “macro” y de manera estandarizada, se desarrolla en una operación de M&A.

Aunque por el tipo de actividad económica principal que opera y explota la compañía target, en especial, si se encontrare sujeta a un régimen de supervisión estatal permanente, y con un nivel de interacción habitual entre su management con funcionarios públicos locales y extranjeros, un mayor grado de diligencia y adopción de recaudos y medidas de cuidado y relevamiento deberían ser desplegadas (de manera razonable) como parte de la dinámica del due diligence. Es así como se sustenta la necesidad de su instrumentación.

Entendemos que este segmento de la investigación a ser encarada por el posible adquirente, posee una serie de particularidades.

Al respecto, no debería concentrarse únicamente sobre la situación jurídica (y reputacional) de la compañía target, su alta gerencia, integrantes del board y accionistas controlantes, sino que debería extenderse sobre ciertos “terceros” (intermediarios y/o socios de negocios), con los que aquella hubiera entablado algún tipo de vinculación contractual.

El abanico de áreas que debería comprender el compliance due diligence, son múltiples, y además de extenderse sobre los nuevos ilícitos incluidos por la Ley 2195, debería abarcar aquellas que se encontraren reguladas por una legislación doméstica específica, entre las que enunciamos (no taxativamente) las siguientes: defensa de la competencia, operaciones de comercio exterior (concertadas a través de la participación de agentes o despachantes de aduana), seguridad e higiene laboral, políticas y procedimientos tendientes a la prevención de situaciones de mobbying, políticas en materia de ciberseguridad, tratamiento y protección de datos personales, controles internos y registraciones contables, y transacciones con “partes restringidas”, entre otras.

El compliance due diligence debería acompañar todo el tránsito de la transacción, a través de sus 3 etapas principales que, a nivel “macro” son: la precontractual, la contractual (que se extendería desde la firma del SPA hasta el cierre), y la post-contractual, respectivamente.

En la práctica, la identificación o hallazgo, durante el compliance due diligence, de un ilícito cuya responsabilidad le sería atribuída a la compañía target, debería conducir en forma inmediata a su “auto-denuncia” voluntaria[10].

4. Conclusión. El impacto del compliance en la concertación de operaciones de M&A nos enfrenta a nuevos desafíos:

Es evidente que, como novedad, nos enfrentamos a nuevos escenarios de riesgo, basados en posibles incumplimientos, irregularidades, vulnerabilidades o ilícitos en temas de “compliance”, y su impacto sobre la atribución de responsabilidad administrativa y autónoma (bajo el Derecho Colombiano) sobre la compañía target de una proyectada operación de M&A, que a su vez, podría trasladarse hacia la entidad continuadora (de una reorganización) o bien, al adquirente de su participación social controlante, según el caso.

De conformidad a lo dispuesto por la Ley 1778, una labor de due diligence adecuada y previa al cierre, no exculparía (ni bloquearía) la traslación o derivación de la responsabilidad de la compañía target hacia la entidad continuadora o el nuevo accionista controlante, según el caso, y solamente podría ser utilizada (en favor de estas últimas), como una de las causales incluidas por dicha norma para la graduación de la sanción a ser impuesta.

En contraposición, contaría a su favor, con el “beneficio por colaboración” con la Superintendencia de Sociedades, el cual, en la medida en que, de manera razonable, cumpliera con los presupuestos requeridos para su ejercicio, podría conducir a una exoneración total o parcial de la sanción impuesta.

Por otra parte, y en la reciente sanción aplicada por la Superintendencia de Sociedades, a pesar de haberse reconocido que el nuevo accionista controlante de la compañía local no había implementado una adecuada labor de due diligence sobre esta última, no se ha expedido sobre la aplicación del instituto de la traslación o derivación de responsabilidad, regulada bajo la precitada Ley 1778.

Tal circunstancia podría conducirnos a sostener, máxime ante la reciente vigencia de la Ley 2195, que con prescindencia de evaluar la procedencia (o no) del traslado o derivación de la responsabilidad administrativa de la compañía target ex post cierre, resultaría determinante la adopción de una adecuada labor de compliance due diligence, toda vez que, ante la posible comisión de alguno de los ilícitos (incorporados por aquella), en su beneficio, y ante la falta de efectividad de su programa de transparencia, no solamente resultaría responsable en forma autónoma, sino que, ante su consumación, el valor reputacional de su “marca”, y además, el de la inversión realizada a través de la ejecución de una operación de M&A, quedarían significativa y adversamente afectadas.

Notas al pie

[1] Nótese que, de la revisión preliminar realizada sobre el texto de la Ley 2195, no hemos encontrado una norma que hubiera replicado al artículo 6 de la Ley 1778, y únicamente, en la primera, se ha incluido como una “circunstancia atenuante”, la siguiente: “…la realización de un proceso adecuado de debida diligencia en el caso que la persona jurídica o la sucursal de la sociedad extranjera domiciliadas en Colombia, hayan sido adquiridas por un tercero, con posterioridad a los hechos de corrupción…” (punto C, artículo 5, de la Ley 2195).

[2] Artículo 7, inciso 9), de la Ley 1778.

[3] “…Responsabilidad administrativa de las personas jurídicas. Las personas jurídicas que por medio de uno o varios: (i) empleados, (ii) contratistas, (iii) administradores, o (iv) asociados, propios o de cualquier persona jurídica subordinada den, ofrezcan, o prometan, a un servidor público extranjero, directa o indirectamente: (i) sumas de dinero, (ii) cualquier objeto de valor pecuniario u (iii) otro beneficio o utilidad, a cambio de que el servidor público extranjero; realice, omita, o retarde, cualquier acto relacionado con el ejercicio de sus funciones y en relación con un negocio o transacción internacional.

Dichas personas serán sancionadas administrativamente en los términos establecidos por esta ley, sin perjuicio de la responsabilidad penal a la que haya lugar para el representante legal de la persona jurídica…”.

[4] El artículo 2, primera parte, de la Ley 2195, dispone lo siguiente: “…Responsabilidad administrativa sancionatoria contra personas jurídicas y sucursales de sociedades extranjeras. Independientemente de las responsabilidades penales individuales a que hubiere lugar y las medidas contempladas en el Artículo 91 de la Ley 906 de 2004, se aplicara un régimen de responsabilidad administrativa sancionatoria a las personas jurídicas, sucursales de sociedades extranjeras, a las personas jurídicas que integren uniones temporales o consorcios, a las empresas industriales y comerciales del Estado y empresas de economía mixta y a las entidades sin ánimo de lucro, domiciliadas en Colombia, cuando se den los siguientes supuestos:

(i)Exista sentencia penal condenatoria ejecutoriada o principio de oportunidad en firme, contra alguno de sus administradores o funcionarios, por la comisión de delitos contra la administración pública, el medio ambiente, el orden económico y social, financiación del terrorismo y de grupos de delincuencia organizada, administración de recursos relacionados con actividades terroristas y de la delincuencia organizada, los consagrados en la Ley 1474 de 2011 , o cualquier conducta punible relacionada con el patrimonio público, que hubieren sido realizados, directa o indirectamente; y (ii) Cuando la persona jurídica o sucursal de sociedad extranjera, domiciliados en Colombia se hubiere beneficiado o buscado beneficiarse, directa o indirectamente por la comisión de la conducta punible cometida por sus administradores o funcionarios; y (iii) Cuando la persona jurídica o sucursal de sociedad extranjera, domiciliados en Colombia, consintió o toleró la realización de la conducta punible, por acción u omisión, considerando la aplicación de sus respectivos controles de riesgo…”.

[5] Es importante destacar, a través de un aporte realizado al blog del “Semillero de Fusiones y Adquisiciones” de la Universidad de los Andes, por uno de sus fellows, la vigencia de la Circular 100-000016 (2020) de la Superintendencia de Sociedades (para las sociedades fiscalizadas), que ha creado un sistema de gestión de riesgos penales denominado SAGRILAFI (“Sistema de administración y gestión de riesgos del lavado de activos y financiamiento del terrorismo”) (permite prevenir, controlar y mitigar riesgos LAFT y establece también un sistema de autorregulación regulada). “Compliance Penal en operaciones de M&A. una mirada desde el Derecho Penal Corporativo Colombiano”. Castañeda Granados, Daniel. Al texto completo de dicho trabajo, se puede acceder a través del siguiente link: https://semillerofusiones.uniandes.edu.co/prueba/10-publicaciones/80-compliance-penal-en-operaciones-de-m-a-una-mirada-desde-el-derecho-penal-corporativo-colombiano

[6] Al texto completo de lo resuelto por la Superintendente Delegada de Asuntos Económicos y Societarios de la Superintendencia de Sociedades, en fecha 31/5/2022, puede accederse a través del siguiente link: https://www.supersociedades.gov.co/delegatura_aec/Documents/2022/Version-Publica-recurso-2022-01-482356.pdf

[7] Las conductas sancionadas por la Superintendencia de Sociedades, consistieron en la realización de pagos financieros ilegales, por parte de uno de los representantes de CMF (sociedad Colombiana que, al tiempo de su efectivización, se denominaba JLT, puesto que era controlada por otro Holding multinacional), a favor de empleados de una compañía aseguradora estatal Ecuatoriana, denominada Seguros Sucre SA. Tales pagos ilegales se materializaron a través de dinero, depositado en cuentas off-shore (entre ellas en una abierta en los Estados Unidos), como en especie (pagos de gastos para viajes de turismo a Europa).

[8] En abril del año 2019, obviamente con posterioridad al momento en que tales pagos ilegales se habían efectuado (en beneficio de la entidad sancionada en el caso que comentamos), se celebró la venta a nivel mundial del negocio del seguro, operado por el holding inglés JLT, a favor del grupo multinacional Marsh & McLennan. Dicha transacción abarcó 40 jurisdicciones (entre ellas Colombia), por un monto de U$S 5.6 Billones.

[9] Uno de los pilares en la fundamentación de la precitada conclusión adoptada por la Superintendencia de Sociedades, que desestimó el recurso de reposición promovido, habría sido el “test” en virtud del cual se hubiera comprobado, en la práctica, si la entidad sancionada habría aplicado efectivamente los “8 principios” incorporados en la “Guía para la implementación de programas de cumplimiento para la prevención de las conductas descriptas en el artículo 2 de la Ley 1778”, emitida en el año 2016 por la Superintendencia de Sociedades.

[10] En el Derecho comparado, se han elaborado recientemente, guías o recomendaciones tendientes a establecer ciertos lineamientos respecto a cómo debería conducirse una labor preventiva de compliance due diligence, en la construcción de una operación de M&A. Al respecto, podemos citar dos casos emblemáticos. Por un lado, en Estados Unidos, el Departamento de Justicia ha emitido una guía para la Evaluación de un Programa de Cumplimiento Corporativo, el cual evalúa su efectividad a través de la formulación de preguntas que abarcan diversas áreas que podrían integrar un programa de integridad. Al respecto el punto F de esta guía, se refiere específicamente a las operaciones de M&A. Se puede acceder a su texto completo, actualizado en el mes de Junio del 2020, a través del siguiente link: https://www.justice.gov/criminal-fraud/page/file/937501/download. Por otro lado, en el año 2021, la Agencia Anticorrupción Francesa, ha emitido la guía práctica referida al “Anti-corruption due diligence for merger & acquisitions”, a cuyo texto completo, puede accederse a través del siguiente link: https://www.agence-francaise-anticorruption.gouv.fr/files/files/Practical%20Guide%202021%20FUSACQ.pdf

En este artículo, los miembros del Semillero Andrés Alfaro, Natalia Bocanegra y María José Aguirre analizan el régimen de integraciones en Colombia y los posibles mecanismos para evitar una transacción por parte de la Superintendencia de Industria y Comercio (“SIC”). Para realizar el análisis, en primer lugar, exponen el régimen de integraciones en Colombia. Posteriormente, presentan las formas de acceder a los mecanismos de la SIC para recibir aprobación de una operación de integración e identifican los posibles riesgos en las integraciones corporativas y los posibles mecanismos para mitigar los riesgos. Se finaliza con un ejemplo de la situación en Colombia y una serie de conclusiones.

A continuación, el texto de Andrés Alfaro, Natalia Bocanegra y María José Aguirre, miembros del semillero, pretende realizar un análisis sobre el régimen de integraciones en Colombia, los posibles mecanismos para evitar una objeción de una transacción por parte de la Superintendencia de Industria y Comercio (“SIC”), para posteriormente presentar un ejemplo de lo que ha sucedido en Colombia.

Las leyes Antitrust son las encargadas de regular el mercado mediante la prohibición de monopolios, las restricciones económicas artificiales, y la fijación de precios (Guide to Antitrust Laws - Spanish, Washington State, s. f.). El propósito de estas leyes es promover la competencia entre las empresas dentro del mercado y fomentar la calidad de bienes y servicios al menor precio posible. Para Posner, juez de la Corte de Apelación en los Estados Unidos, hay una creciente importancia sobre la competencia, debido al surgimiento de la “Nueva Economía”, terminó con el que se refiere a las industrias de la fabricación de Software, negocios basados en internet, y los servicios de comunicación y equipamiento de las dos industrias anteriores (Posner, 2001).

El régimen de integraciones en Colombia.

El término integración hace referencia a cualquier transacción que tenga como fin; (i) Adquirir el control de una o varias empresas; (ii) Adquirir el control de una empresa en otra ya existente (iii) Crear una nueva empresa con el objeto de desarrollar actividades conjuntamente. La integración implica, sin importar formalidad jurídica que califique la operación, la combinación de una o más actividades en las cuales cesa la competencia entre las empresas intervinientes, posterior al perfeccionamiento de la operación propuesta.

Dentro de este género amplio de integraciones empresariales, las especies que se desprenden son las siguientes: operaciones verticales y operaciones horizontales. La primera, “es aquella realizada entre empresas ubicadas en diferente eslabón de producción y/o distribución, pero en la misma cadena de valor”. La segunda, hace referencia a “empresas que participan en el mismo eslabón de la cadena de valor”. Acorde a la normativa local, las empresas que se dediquen a la misma actividad económica o participen en la misma cadena están obligadas a informar a la Superintendencia de Industria y Comercio sobre las operaciones que proyecten llevar a cabo para efectos de fusionarse, obtener una posición de control o integrarse, sin importar la estructura financiera o jurídica operación proyectada (art. 9 de la Ley 1340 de 2009).

Dichas entidades obligadas a efectuar este reporte deben cumplir con una de las dos siguientes condiciones:

Aprobación, condicionamientos y objeciones.

1. Acceso a la jurisdicción.

Existen dos trámites esenciales para materializar una solicitud ante la SIC, cada uno atiende situaciones de mercado diferentes.

En primer lugar, las -notificaciones- son una de las modalidades del deber de informar previsto en la Ley 1340 de 2009. Dicha figura procede cuando las empresas solicitantes demuestren que cuentan con menos del 20% de participación conjuntamente evaluadas, en cada uno de los mercados coincidentes o en cada uno de los eslabones de la cadena de valor que resulta ser común entre ellas. Para estos efectos las integraciones notificadas se entienden automáticamente autorizadas. (Resolución 109030 de 2015, SIC).

En segundo lugar, las solicitudes de - preevaluación - corresponden al estándar más alto de diligencia al momento de presentar una operación sujeta a la jurisdicción de la SIC. Esta figura consiste en la obligación de presentar una solicitud de autorización a la SIC, de manera previa al perfeccionamiento de una operación de integración, cuando se cumplan los supuestos previstos en el artículo 9 de la Ley 1340 de 2009 y las empresas intervinientes cuenten en conjunto con más del 20% de cada uno de los mercados involucrados. (Resolución 109030 de 2015, SIC).

2. Actuaciones de resolución.

En un principio, ante la presentación de una solicitud que no advierta un perjuicio considerable a la competencia en los mercados objeto y las eficiencias se mantengan protegidas, la SIC procederá a aprobar la operación. Incluso, en los casos en que se adviertan posibles efectos anticompetitivos y las eficiencias son superiores a dichos efectos, se analiza la posibilidad de aprobar la integración sujeta condicionamientos. Lo anterior, con el objetivo de que las empresas se comprometan a cumplir ciertos compromisos, los cuales deberán identificar y aislar o eliminar el efecto anticompetitivo que produciría la operación proyectada, e implementar los remedios o soluciones de carácter estructural o de comportamiento. Tales condiciones son impuestas por la SIC y de obligatoria implementación para asegurar el éxito de la operación. De lo contrario, en el peor de los escenarios la SIC procederá a objetar la integración.

Cabe resaltar que la aprobación de la SIC no es estática y predecible. En situaciones excepcionales la SIC podrá reconocer la Excepción de Eficiencia. Así, la Superintendencia de Industria y Comercio podrá no objetar una integración empresarial si los interesados demuestren en su solicitud, con estudios fundamentados en metodologías de reconocido valor técnico, que los beneficios de la transacción para los consumidores exceden el impacto negativo sobre la competencia y que tales efectos no pueden alcanzarse por otros medios. (artículo 12. Ley 1340)

Identificación de riesgos de competencia en operaciones corporativas.

Con el paso del tiempo los mercados y las corporaciones han adaptado modelos de negocios cada vez más complejos en entornos de constante evolución. De tal forma, los participantes en cada actividad económica crecen y compiten por la demanda de su respectivo nicho. Una de las principales estrategias corporativas para crecer en un entorno hostil es crecer con la ayuda de adquisiciones que permitan incrementar de forma poco orgánica la porción del mercado en cabeza de una corporación.

Así, es natural que surjan grupos empresariales que se consoliden como fuerzas imparables en su sector ostentando una posición dominante. Es en estos escenarios donde la regulación Antitrust identifica mayores riesgos y hace un llamado a la sensatez de las empresas al momento de realizar transacciones con el objetivo de incrementar su participación en su línea de negocios. Es por lo cual, las buenas costumbres como la debida diligencia y los estudios de mercado son una gran herramienta para analizar la factibilidad de las operaciones de M&A ante posibles obstáculos regulatorios.

En primer lugar, el Due Diligence resulta de la “búsqueda de cumplir con la diligencia y el cuidado para realizar una transacción, esto implica que se debe hacer el máximo esfuerzo para identificar todos los factores que indiquen si la empresa “Target” va a resultar beneficiosa” (McGrady, 2005). En este orden de ideas, el Due Diligence resulta ser una pieza clave en el Antitrust, pues le asegura a el posible comprador tomar una decisión informada y mitiga el riesgo de entrar en una transacción con una empresa “target” que carga compromisos de Antitrust.

Dentro del Due Diligence, el comprador puede encontrar posibles violaciones de las leyes de competencia, como “el arreglo de precios y los acuerdos de reparto de mercado” (Cardwell, 2022), que, si bien no son evidentes dentro de los documentos presentados, con la revisión pertinente se pueden ver posibles contingencias. Así mismo, el comprador debe entender los posibles acuerdos de la compañía “Target” con sus competidores o cualquier tipo de asociación comercio, y revisar su cumplimiento de la ley de Antitrust. Este tipo de investigaciones resultan importantes para ambas compañías, ya que en caso de haber una irregularidad, se les puede abrir un proceso de adquisiciones y los puede exponer a un juicio civil o penal por Antitrust. En conclusión, el Due Diligence es uno de los mecanismos legales que permiten mitigar los riesgos Antitrust en los contratos de M & A, ya que le da la posibilidad al comprador de encontrar actividad Antitrust, y poder darle paso a una negociación.

Gun Jumping y sanciones por incumplimiento.

Dentro de un sistema de control previo de integraciones, el mercado no se encuentra exento del riesgo que representan los agentes que infringen sus obligaciones legales frente a las autoridades administrativas. Bajo el supuesto anterior, puede ocurrir que, en una operación de integración las empresas no esperen por la aprobación formal de la autoridad y procedan. A lo anterior se le denomina como Gun Jumping, el cual hace referencia a la ejecución de una operación económica, “que debería ser notificada para su previa autorización, antes de que la autoridad responsable haya dado su visto bueno” (CNMC, 2022). Este término (Gun Jumping) tiene su origen en el ámbito deportivo. Es conocido históricamente por calificar actuaciones prematuras, en específico cuando los atletas dan inicio a la carrera antes de que se dispare la pistola de salida.

En estos casos, procede la orden de reversión de una operación, consagrada en el artículo 13 de la Ley 1340 de 2009. En esta disposición se determina que la autoridad de protección de competencia podrá proceder a la revisión de una operación de integración empresarial, una vez haya realizado la investigación correspondiente y determine que no se informó o se realizó antes del término de las Superintendencia de Industria y Comercio (en adelante SIC) para pronunciarse.

Así pues, el Gun Jumping es una infracción a las normas de la protección a la competencia. Las transacciones de M & A resultan siendo una de las que mayor impacto pueden tener sobre la libre competencia, ya que, en caso de que se esté hablando de una fusión horizontal, se estaría refiriendo a una integración de dos empresas que antes eran competencia. Durante la transacción, se debe tener cuidado en no incurrir en Gun Jumping, por lo que no solo basta con avisar a la SIC sobre la integración pretendida, sino que también se debe abstener de realizar dicha integración hasta no obtener el visto bueno de la SIC. En la resolución 70674 de 2011, la SIC determinó que la abstención a la integración incluye no realizar actos de adquisición de influencias sobre los activos o bienes del competidor, o el acceso a la información sensible del competidor. En los procesos de Due Diligence, el comprador accede a información reservada, confidencial y sensible, pues es información sobre sus activos y pasivos, además de mostrar las posibilidades de negocio y perspectivas de negocio en un futuro (Tarancón, s.f). Por lo anterior, dentro del proceso de Due Diligence se puede incurrir en Gun Jumping “siempre y cuando los competidores empiezan a tener vínculos económicos estructurales que por sí mismo pueden afectar la competencia” (Acevedo, 2017), incluso antes de realizar la integración. Si bien el intercambio de información no es ilícito, el mismo puede derivar en una infracción del régimen de control previo de integraciones empresariales (Acevedo, 2017) por información relativa a precios, costos y clientes, que puede concluir en la creación de vínculos económicos estructurales entre las empresas. Así pues, los competidores no pueden compartir información sensible sin tener el visto bueno de la SIC para hacerlo, pues esto implicaría la “existencia de acuerdos anticompetitivos entre empresas que constituyen unidades económicas diferentes” (Acevedo, 2017).

Así pues, una solución para no incurrir en Gun Jumping en los trámites de Due Diligence, propuesta por Andrés Acevedo Niño, es crear un clean team, conformado por personas que no tienen nada que ver con la integración (firmas consultoras), para que revisen la información considerada sensible y transmitirla de forma genérica al comprador para que puedan tomar una decisión informada. Consecuentemente, mantener la información sensible fuera del alcance de aquellos empleados que pueden usarla para generar efectos competitivos, resulta en una manera de mitigar los riesgos de incurrir en Gun Jumping.

Ejemplo en Colombia

La objeción se fundamentó sobre el hecho de que con el perfeccionamiento de la operación, se unirían dos de las tres redes de distribución de bebidas no alcohólicas y cervezas más grandes del país. Así, esta red quedaría dividida en Coca Cola, Postobón y Bavaria. Ahora, si bien esta alianza permitirá reducir los costos logísticos a través del aumento del volumen en sus centros de distribución, buscando siempre la eficiencia y la unión de las sinergias de las empresas. Sin embargo, esta operación incrementaría las barreras de entrada y de expansión para potenciales competidores. Lo anterior, porque los competidores no llegarían a contar con la capacidad de lograr las eficiencias con las que contarían las empresas envueltas en la transacción que se presentó ante la SIC.

Ahora, si bien es claro que las transacciones buscan beneficios económicos derivados de las economías de escala, la sincronización de procesos productivos, la SIC sustentó que estos “podrían no verse compensados por el fortalecimiento de barreras de entrada, lo que implicaría que la alianza propuesta más allá de favorecer al consumidor en el corto plazo lo podría perjudicar en el largo plazo al no permitir que nuevos competidores entren o crezcan en los mercados afectados por la operación.” (SIC, 2021). Por tanto, la integración fue objetada y no se permitió.

Conclusión

Teniendo en cuenta lo expuesto, es claro que las integraciones se ven atadas a un control estricto por parte de la SIC con la finalidad de evitar prácticas restrictivas de la competencia. Así, resulta complejo el excesivo control que se imparte sobre estas porque, si bien pueden pretender conductas anticompetitivas, también, con las integraciones se busca la sinergia y economías de escala que permiten mayores eficiencias. Ahora, dado que el control ya está establecido y como se demostró, existe un procedimiento fijado para el mismo, es esencial tener en cuenta las posibilidades que existen para la mitigación de los riesgos en este ámbito para evitar objeciones que detengan transacciones valiosas.

Referencias:

CNMC. (22 abril, 2022,). Gun jumping, o cuando las prisas no son buenas consejeras en la notificación de concentraciones. CNMC Blog. Recuperado de: https://blog.cnmc.es/2022/04/21/gun-jumping-o-cuando-las-prisas-no-son-buenas-consejeras-en-la-notificacion-de-concentraciones/

Ibarra, P. (18 febrero, 2019). ¿Cuándo se incurre en el denominado “gun jumping”? Editorial La República S.A.S. Recuperado de: https://www.asuntoslegales.com.co/analisis/gabriel-ibarra-pardo-558821/cuando-se-incurre-en-el-denominado-gun-jumping-2829087

Cardwell, D. Botts, B. Kattan, I. (agosto, 2022). Q&A: Antitrust due diligence in M&A. Financier Worldwide. Recuperado de: https://www.financierworldwide.com/qa-antitrust-due-diligence-in-ma

Baker, J. (2001). Monitoreando los desarrollos en el Derecho Antitrust. Themis 47, Revista de Derecho.

Washington State. (s. f.). Guide to Antitrust Laws - Spanish. Recuperado de: https://www.atg.wa.gov/guide-antitrust-laws-spanish

Acevedo, A. (2017) El riesgo de incurrir en “Gun Jumping” en las fusiones y adquisiciones de empresas en Colombia. En : Rev. Derecho Competencia, vol.13. Bogotá

Tarancón, J. (s. f.). Due Diligence. Grant Thornton Colombia. https://www.grantthornton.com.co/servicios/consultoria-en-servicios-de-transacciones/due-diligence/

Superintendencia de Industria y Comercio. Resolución 83304 de 2021. 22 de diciembre de 2021.

Superintendencia de Industria y Comercio. Resolución 109030 de 2015. 12 de marzo de 2015.

Leer más…Derecho de la competencia y M&A

La tensión entre el límite temporal del pacto de indemnidad y los plazos de prescripción

En este artículo, Anita Zuluaga, Alejandro Munarriz y Camilo de la Vega, miembros del Semillero de Fusiones y Adquisiciones de la Universidad de Los Andes, analizan la tensión que existe entre los plazos de supervivencia de los pactos de indemnidad y los plazos de prescripción. En primer lugar, describen brevemente qué es un pacto de indemnidad y su necesidad en un contrato de contraventa de acciones. Posteriormente, analizan el plazo de supervivencia como límite temporal al pacto de indemnidad en el ordenamiento jurídico colombiano y estadounidense.

Este artículo pretende explicar qué es un pacto de indemnidad, cuál es su necesidad, el límite temporal del pacto de indemnidad que se negocia en los procesos de fusiones y adquisiciones, y la tensión entre el límite temporal del pacto de indemnidad y los plazos de prescripción contemplados en la ley.

¿Qué es un pacto de indemnidad? Un pacto de indemnidad es un acto jurídico en el que una parte asume la obligación de indemnizar a la otra en ciertos eventos y en la medida en que éstos ocurran. En un contrato de compraventa de acciones, por ejemplo, las partes suelen pactar que la obligación de indemnizar de los vendedores por cualquier falsedad o inexactitud de las declaraciones y garantías[1] (“D&G”) permanecerá vigente durante un plazo de supervivencia.

Necesidad del pacto de indemnidad. En Colombia, el artículo 1893 del Código Civil contempla la obligación de saneamiento, es decir, que en un contrato de compraventa, el vendedor está obligado a salir al saneamiento de un vicio oculto de la cosa vendida. En este sentido, ¿por qué es necesario pactar un régimen de indemnidad en los contratos de compraventa de acciones si la ley colombiana ya obliga al vendedor a sanear los vicios ocultos?

La Sala de Casación Civil de la Corte Suprema de Justicia (“CSJ”), en sentencia del 16 de diciembre de 2013, estableció que en una compraventa de acciones, la regla general es que la cosa vendida son las acciones y no la compañía subyacente. En este sentido, según la CSJ, el comprador sólo puede reclamar la evicción o los vicios ocultos de las acciones -y, por ende, las contingencias que sufra la compañía no serían objeto de reparación-. Por lo anterior, como en los contratos de compraventa de acciones la compañía no queda cubierta, resulta indispensable que las partes incluyan un pacto de indemnidad que amplíe el régimen de responsabilidad contemplado en el ordenamiento jurídico colombiano.

Límites temporales al pacto de indemnidad: el plazo de supervivencia. El contrato de compraventa de acciones suele contemplar límites temporales a la obligación de indemnizar del vendedor. En estos contratos, los límites temporales se suelen denominar el plazo de supervivencia o survival period. Usualmente, los compradores prefieren un plazo de supervivencia prolongado en el tiempo, mientras que los vendedores prefieren que sea lo más corto posible para evitar reclamaciones del comprador.[2] (Belton & Rosato, 2016)

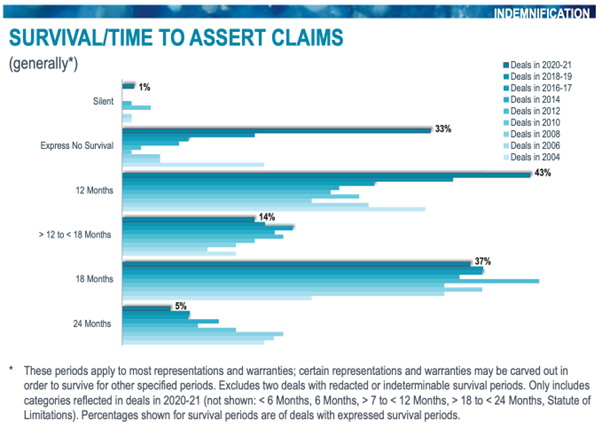

Según el Private Target M&A Deal Points Study (2021) del M&A Market Trends Subcommittee del Mergers and Acquisitions Committee del American Bar Association’s Business Law Section, el promedio del plazo de supervivencia en Estados Unidos es de 12 meses[3], como se puede evidenciar en la gráfica presentada a continuación:

Los límites temporales pueden ser generales o específicos, distinguiendo entre los distintos tipos de contingencias, siendo habitual que, en aquellos casos en los que exista un plazo de prescripción específico, el límite temporal coincida con el referido plazo. (Quetglas, 2016) Frente a este último punto, si el límite temporal no coincide con el plazo de prescripción, las partes tienen que ser sumamente cuidadosas para que no se declare la nulidad absoluta de la cláusula que contiene el plazo de supervivencia por objeto ilícito.

Plazo de prescripción y plazo de supervivencia en el ordenamiento jurídico colombiano. La prescripción extintiva o liberatoria extingue las acciones o derechos ajenos por no ejercerlos su titular en el tiempo establecido en la ley (Fonseca, 2004). Según el numeral 10 del artículo 1625 del Código Civil, la prescripción extintiva es un modo de extinción de las obligaciones, y, en este sentido, el plazo de prescripción es una institución de orden público. En este sentido, si el plazo de supervivencia limita el término de la prescripción legal de la obligación, un juez podría declarar la nulidad absoluta del pacto de indemnidad por objeto ilícito, toda vez que pretendería modificar una norma de orden público.

En efecto, en sentencia SC2343 del 2018, la CSJ estableció que “[la] prescripción, en general, se dirige a proteger un interés de carácter privado, pues únicamente es dable declararla cuando se alega, de ahí que sea potestativo invocarla, lo que no puede estar en juego son los plazos prescriptivos, porque al tener la institución consecuencias sancionadoras, el principio de legalidad conlleva a que los mismos no sean susceptibles de alteración por los interesados.” Por lo anterior, las partes de un contrato de compraventa de acciones no pueden alterar los tiempos establecidos en la ley para ejercer ciertas acciones con las cuales el comprador podría reclamarle al vendedor.[4]

Este punto ha sido objeto de un árduo debate en Colombia. La doctrina asegura que el periodo de supervivencia sólo es lícito si regula la vigencia de la obligación de indemnidad, no el tiempo para reclamarla (Rojas, 2021). En otras palabras, si ocurre un evento contemplado en el pacto de indemnidad dentro del plazo de supervivencia surge la obligación de indemnizar, pero eso no quiere decir que la parte afectada tenga que reclamar la obligación de indemnizar en el plazo de supervivencia. En este orden de ideas, una vez ocurrido el evento contemplado en el pacto de indemnidad durante el plazo de supervivencia, la parte afectada tiene el plazo de prescripción para reclamar la indemnización a partir de ese momento.[5] Por lo anterior, no se puede pactar el periodo en el cual el comprador tiene que presentar la reclamación al vendedor.

A diferencia de la postura presentada en el párrafo anterior, en la práctica, los abogados transaccionales aseguran que fijar un plazo de supervivencia no es pactar en contra de los plazos de prescripción, sino que simplemente modula la responsabilidad de las D&G al poner ventanas de reclamación. Por lo anterior, el comprador sólo podría presentar la reclamación al vendedor en el plazo de supervivencia pactado en el contrato de compraventa de acciones. Esta postura se fundamenta en una preocupación del vendedor de la compañía, toda vez que si el comprador tiene el plazo de prescripción para reclamar la indemnización a partir de la ocurrencia del evento en el plazo de supervivencia, en el caso de las D&G realizadas por el vendedor relacionadas con asuntos medioambientales, por ejemplo, el comprador tendría un plazo de 20 años para reclamarle al vendedor desde la ocurrencia del evento.[6]

A pesar de lo anterior, si se evalúan los argumentos presentados por las dos posiciones, se puede concluir que, a la luz del ordenamiento jurídico colombiano, el plazo de prescripción que contempla la ley es una institución de orden público y, por ende, no admite pacto en contrario. En este sentido, a pesar de las dificultades negociales que pueden surgir de este entendimiento, el periodo de supervivencia de los contratos de compraventa de acciones sólo es lícito si regula la vigencia de la obligación de indemnidad, no del tiempo para reclamarla.

Plazo de prescripción y plazo de supervivencia en el ordenamiento jurídico estadounidense. Al igual que en Colombia, en algunos Estados de EE.UU. también se ha discutido la posibilidad de que las partes pacten un plazo de supervivencia contrario a los plazos de prescripción.

Los Estatutos de Limitaciones son normas procesales que limitan el tiempo durante el cual una parte puede interponer un reclamo en contra de la otra parte. En ese orden de ideas, si un contrato de compraventa de acciones no establece un plazo de supervivencia, las D&G subsisten hasta que se venza el Estatutos de Limitaciones de la jurisdicción competente para las reclamaciones por el incumplimiento de contrato. Por el contrario, si el contrato de compraventa de acciones contempla un plazo de supervivencia, la exigibilidad de la cláusula dependerá de su redacción y de la ley de cada jurisdicción. Sin embargo, como regla general, el plazo de supervivencia puede limitar el plazo de prescripción contemplado en la ley para los incumplimientos contractuales[7], pero no puede extender su vigencia[8]. De este modo, los Estatutos de Limitaciones para las reclamaciones por los incumplimientos contractuales varían considerablemente según la ley de cada jurisdicción. Por ejemplo, Delaware tiene un Estatuto de Limitaciones de 3 años, California de 4 años y, Nueva York y Massachusetts de 6 años. (Fine & Mendoza, 2014)

En otras palabras, en EE.UU. el plazo de supervivencia no solo pretende determinar el período en el que sobreviven las D&G; además establece un lapso de tiempo que no puede superarse para instaurar acciones, reclamos o demandas en relación con supuestos incumplimientos de las D&G.[9] (West, 2018) Sin embargo, las partes deben ser particularmente cuidadosas en la redacción de la cláusula que contiene el plazo de supervivencia si la transacción se va a llevar a cabo en un Estado que no tenga una línea jurisprudencial que considere que los plazos de supervivencia pueden, eventualmente. recortar el Estatuto de Limitaciones aplicable (West, 2018). Esto se debe a que, en un eventual litigio, si la redacción de la cláusula no da a entender que se pretende limitar el periodo de prescripción, un juez podría determinar que esa cláusula sólo determinaba el plazo de supervivencia de las D&G.

En conclusión, si bien es cierto que cada ordenamiento jurídico plantea diferentes tensiones con respecto al pacto de los plazos de supervivencia, no cabe duda que, en la práctica ha primado la postura de los abogados transaccionales: que los plazos de supervivencia modulan la responsabilidad por D&G al poner ventanas de reclamación, independientemente del plazo de prescripción contemplado en la ley.

Bibliografía:

Quetglas, S. (2016). Manual de Fusiones y Adquisiciones de Empresas. Wolters Kluwer: Madrid.

Belton, T. & Rosato, D. (2016). Basics in M&A: Indemnification Provisions. Kaye Scholer’s Spring 2016 M&A and Corporate Governance Newsletter.

Código Civil [Código]. (2018) 41ª ed. Legis.

Congreso de Colombia. (21 de julio de 2009) Por la cual se establece el procedimiento sancionatorio ambiental y se dictan otras disposiciones. [Ley 1333 de 2009]. DO: 47.417

Corte Suprema de Justicia, Sala de Casación Civil. (16 de diciembre de 2013) Sentencia 11001-3103-023-1997-04959-01. [MP Ariel Salazar Ramírez]

American Bar Association’s Business Law Section. (2014) Private Target M&A Deal Points Study. Disponible en: http://www.palominocap.com/wp-content/uploads/2017/06/6-Private-Target-Mergers-Acquisitions-Deal-Points-Study-v1.pdf

Corte Suprema de Justicia. Sala de Casación Civil. (26 de junio de 2018) Proceso 2343 [M.P. Luis Armando Tolosa]

Fine, G & Mendoza, J. (2014). Survival of Reps and Warranties: Avoiding Unpleasant Surprises for Buyers. Recuperado de: https://www.mintz.com/newsletter/2014/Advisories/3992-0514-NAT-CORP-MA/3992-0514-NAT-CORP-MA.pdf

Hernández, D & Lozano, P. (2021). The guide to mergers and acquisitions editors. Recuperado el 30 de octubre de 2022, de https://bu.com.co/sites/default/files/2021-02/latinlawyerguidetoma.pdf

Laguado, D. (2017). El uso de las declaraciones y garantías. Asuntos Legales. Recuperado de: https://www.asuntoslegales.com.co/analisis/dario-laguado-giraldo-400665/el-uso-de-las-declaraciones-y-garantias-2500456

Marquez, F. (2020).¿Cómo usar las declaraciones y garantías?. Asuntos Legales. Recuperado de:https://www.asuntoslegales.com.co/consultorio/como-usar-las-declaraciones-y-garantias-3046818

Morris Nichols, Arsht & Tunnell. (2015). Delaware Court of Chancery Holds Newly-Enacted 20-Year Statute of Limitations for Certain Contracts Applies Retroactively. Recuperado de: https://www.morrisnichols.com/insights-delaware-court-of-chancery-holds-newly-enacted-20-year-statute-of-limitations-for-certain-contracts-applies-retroactively2

Practical Law Litigation. (2021). Statutes of Limitations: New York. Recuperado de: https://content.next.westlaw.com/practical-law/document/I1559f99beef211e28578f7ccc38dcbee/Statutes-of-Limitations-New-York?viewType=FullText&transitionType=Default&contextData=(sc.Default)#:~:text=In%20New%20York%2C%20the%20statutes,but%20may%20not%20extend%20it.

Rojas S. (2021). Los pactos de indemnidad en el derecho privado colombiano. Vicisitudes y reglas contemporáneas. Recuperado de: https://doi.org/10.11144/Javeriana.vj70.pidp

West, G. D. (2018). While Time Marches On—Breach of Representations & Warranties, Survival Periods, and New York’s Statute of Limitations. Recuperado de: https://privateequity.weil.com/features/time-marches-breach-representathttps://privateequity.weil.com/features/time-marches-breach-representations/ions/

[1] Las D&G son una serie de promesas sobre la veracidad de una situación o un estado de cosas determinado y delimitada a un espacio de tiempo particular. El propósito de las declaraciones y garantías es permitir que una parte decida celebrar o no un determinado negocio jurídico. (Marquez, 2020) (Laguado, 2017)

[2] Esto se debe a que: (i) el comprador quiere prolongar el plazo de supervivencia el mayor tiempo posible para reclamarle al vendedor por cualquier falsedad o inexactitud de las D&G; (ii) mientras que el vendedor quiere vender la compañía y estar expuesto a una reclamación del comprador por el menor tiempo posible.

[3] En América Latina, el plazo de supervivencia suele oscilar entre 12 y 24 meses. (Trejo & Sheffler, 2020)

[4] Esto no quiere decir que las partes puedan pactar desde cuando empieza a contar el plazo de prescripción extintiva contemplado en la ley, que puede ser diferente a la fecha de la firma del contrato de compraventa de acciones.

[5] No importa que el plazo de prescripción que contempla la ley -cinco años para la acción ejecutiva y diez años para la acción declarativa- exceda el plazo de supervivencia pactado en el contrato, la parte podrá reclamar la indemnización en el plazo que le otorga la ley.

[6] Artículo 10 de la Ley 1333 de 2009 (declarado exequible por la Sentencia C-401 de 2010 de la Corte Constitucional).

[7] En Delaware está permitido sin límite y en Nueva York también pero no por menos de un año (Practical Law Litigation, 2021).

[8] En Delaware sí es posible hasta por 20 años.

[9] A menos de que haya existido una notificación de un incumplimiento real antes del final del período de supervivencia.

Leer más…La tensión entre el límite temporal del pacto de indemnidad y los plazos de prescripción.