Las SPACs en Colombia: ¿Oportunidad o amenaza?

Por: José Manuel Castillo, Maria José Aguirre y Camilo de la Vega

En este artículo, José Manuel Castillo Madriñán, Maria José Aguirre Prada y Camilo de la Vega Alarcón, miembros del Semillero de Fusiones y Adquisiciones de la Universidad de Los Andes, presentan la figura de las Special Purpose Acquisition Companies (SPACs). Según la CNBC, en los primeros seis meses del 2021, 330 SPACs han recaudado cerca de 105 mil millones de dólares -un aumento considerable en comparación con el 2020, en el que 248 SPACs recaudaron 83 mil millones de dólares-. Teniendo en cuenta el auge de esta figura, este artículo empieza definiendo estos instrumentos y determinando cuál es su finalidad. Luego, se evalúan las ventajas y desventajas que ofrece este mecanismo frente a los vehículos de inversión tradicionales para determinar su idoneidad, y, finalmente, se estudia la aplicabilidad de esta figura en Colombia.

1. ¿Qué son las Special Purpose Acquisition Companies (SPAC)?

Las Special Purpose Acquisition Companies (SPACs) son empresas que no ofrecen ni productos ni servicios sino que tienen una finalidad especial: la fusión o adquisición de sociedades. Por lo anterior, también se les conoce como compañías de “cheque en blanco” (blank check companies) pues, en realidad, los particulares invierten en las SPACs porque confían en que las futuras transacciones que realizará la blank check company serán beneficiosas para ellos. Dada la naturaleza de la figura, los particulares que adquieren acciones de una SPAC están invirtiendo en el conocimiento y la experiencia de los dealmakers (los negociadores especialistas); los encargados de encontrar una empresa para adquirir. En este orden de ideas, se suele pactar que los dealmakers tienen un plazo de 24 meses para definir qué compañía va a adquirir la SPAC. Ahora bien, una vez se perfeccione la adquisición, los inversionistas que conserven sus acciones de la SPAC se convertirán en accionistas de la empresa adquirida; o, si por el contrario, no aprueban la adquisición, podrán solicitar el reembolso del valor invertido en acciones que, hasta el momento, estaba retenido en un trust account.

2. Caso de estudio exitoso: Virgin Galactic

Virgin Galactic es una compañía de vuelos espaciales comerciales que, en 2018, llegó a un acuerdo con la compañía de inversión Social Capital Hedosophia (“SCH”), convirtiéndola en la primera compañía de turismo espacial que cotiza en bolsa. Este caso ha sido la muestra del éxito de una SPAC. Este acuerdo permitió que SCH invirtiera $800 millones de dólares por una participación del 49% de Virgin Galactic. Este porcentaje se compone por los particulares que invirtieron en la SPAC, y por su fundador Chamath Palihapitiya. El 51% restante se compone por los demás accionistas de Virgin Galactic. Esta transacción tuvo como efecto la fusión de las dos compañías e hizo posible que Virgin Galactic empezara a cotizar en la Bolsa de Valores de Nueva York. El día de hoy, los inversionistas que decidieron aportar 10 USD a SCH -la SPAC dirigida Chamath Palihapitiya-, son accionistas de la primera empresa de turismo espacial que cotiza en Nasdaq.[1]

3. ¿Qué ventajas y desventajas ofrece este mecanismo frente a los vehículos de inversión tradicionales?

Ahora bien, a pesar del caso de éxito presentado anteriormente y el auge de las SPACs, hay que evaluar las ventajas y desventajas que ofrece este mecanismo frente a los vehículos de inversión tradicionales y así determinar su idoneidad.

3.1. Ventajas. En primer lugar, las SPACs le permiten a una compañía empezar a cotizar en bolsa a través de un proceso diferente al de una Oferta Pública Inicial (“OPV”). En efecto, como las SPACs ya cotizan en bolsa al momento de la transacción, y, además, no tienen más activos que los fondos recaudados, su fusión o adquisición de una empresa que no cotiza en bolsa equivale, en la práctica, a una salida a la bolsa de esta última. Lo anterior resulta particularmente beneficioso porque para una empresa privada es más rápido y flexible salir a cotizar en bolsa a través de una SPAC que siguiendo el camino tradicional, por lo que reduce los trámites requeridos. [2] Asimismo, las SPACs le ofrecen a los dealmakers un proceso más simple y seguro para recaudar capital para financiar adquisiciones de empresas privadas de alto crecimiento, y, además, reducen el riesgo para las compañías objetivo. Esto se debe a que un precio negociado previamente -como en el caso de las SPACs- elimina la incertidumbre en la fijación de precios de las acciones de la compañía objetivo inherente al proceso tradicional de OPV. (Semana, 2021)

Adicionalmente, las SPACs permiten que los particulares inviertan de la mano de especialistas -que, a su vez, son recompensados con aproximadamente el 20% de las acciones de la SPAC-. Teniendo en cuenta lo anterior, entre mejor sea la inversión, mayor será la retribución de los dealmakers, por lo que, en principio, no debería haber un problema de agencia dado que los incentivos de los dealmakers estarían alineados con los de los accionistas. [3]

3.2. Desventajas. Ahora bien, un informe elaborado por The Edge Consulting Group que analizó 115 SPACs que cerraron adquisiciones entre 2015 y 2020, concluyó que la mayoría de las Special Purpose Acquisition Companies pierden dinero después de la fusión o adquisición. Un estudio elaborado por Michael Klausner, Emili Ruan y Michael Ohlrogge analizó 47 SPACs que llevaron a cabo sus inversiones entre enero del 2019 y junio del 2020. En este caso, se concluyó que los accionistas que mantienen sus acciones al momento de la fusión o la adquisición sufren de una gran dilución -a tal punto que las acciones pueden perder más de un tercio de su valor-. Esa dilución se debe a la recompensa que reciben los dealmakers -que equivale al 20% de las acciones de la SPAC- y al reembolso del valor de las acciones de los inversionistas inconformes con la compañía objetivo y la transacción. [4] Asimismo, según Klausner, Ruan y Ohlrogge, las acciones se diluyen porque, antes de fusionarse, las SPACs valoran sus acciones por encima del efectivo con el que cuentan. Concretamente la relación es de 100 a 67 -es decir, que solo el 67% del valor de las acciones está respaldado por efectivo-.

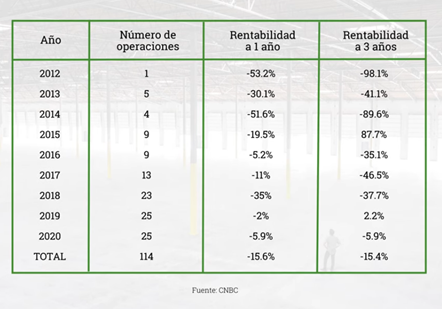

Por su parte, la CNBC publicó un estudio que recopila los rendimientos obtenidos por las Special Purpose Acquisition Companies desde el 2012. Los resultados no podían ser más desalentadores:

En conclusión, teniendo en cuenta los estudios mencionados anteriormente, las cifras parecen indicar que, a pesar del auge de la figura, en la mayoría de los casos, las SPACs tienen más desventajas que ventajas.

4. Aplicabilidad de la figura en Colombia.

Finalmente, resulta oportuno analizar la viabilidad de las SPACs en Colombia. Para esto, se va a estudiar el caso de la farmacéutica colombiana Procaps, que, gracias a una SPAC norteamericana, empezó a cotizar sus acciones en Nasdaq. En efecto, Procaps se fusionó con Union Acquisition Corp II -una blank check company que recaudó US$100 millones- para listar las acciones de Procaps en Nasdaq.

Teniendo en cuenta lo anterior, una sociedad colombiana puede gozar de los beneficios de una SPAC: recaudar dinero y, de ser la compañía objetivo, empezar a cotizar en bolsa. Ahora bien, ¿es posible realizar esta operación a la luz de la normatividad colombiana? Para responder esta pregunta, se deben plantear dos escenarios: (i) que sea una empresa colombiana que pretende cotizar en la Bolsa de Valores de Nueva York -o índices como Nasdaq-, o (ii) que sea una empresa colombiana que pretende cotizar en la Bolsa de Valores de Colombia (“BVC”). El primer escenario, aunque no sea fácil, está permitido. De hecho, las regulaciones aplicables a las sociedades extranjeras son muy rigurosas. Por lo anterior, resulta más conveniente para una sociedad colombiana fusionarse con una empresa norteamericana si quiere cotizar en la Bolsa de Valores de Nueva York, que hacer el trámite sola, como una compañía colombiana. En efecto, este fue el caso de Procaps -una compañía colombiana que quería cotizar en la bolsa norteamericana- al fusionarse con Union Acquisition Corp II.

Por otro lado, el segundo escenario también es viable normativamente -dado que se puede listar una compañía en la BVC con el objetivo de que ésta opere como una SPAC-. No obstante, el mercado de valores colombiano presenta diversas características que lo impiden. En primer lugar, la BCV es un mercado poco líquido y con pocos inversionistas, lo que dificulta la recaudación de dinero. Teniendo en cuenta lo anterior, no es conveniente utilizar este vehículo de inversión en Colombia entendiendo que su finalidad es recaudar fondos. En segundo lugar, convertirse en un emisor de acciones en el país requiere unos altos costos y diversos trámites que representan obstáculos a las empresas que quieran cotizar en bolsa. En conclusión, bajo el marco regulatorio actual, no hay impedimentos para constituir una SPAC en el país. Sin embargo, en caso de adelantarse, no se aprovechan los beneficios de esta figura a cabalidad, como por ejemplo los ahorros transaccionales y la multiplicidad de inversores.

De esta manera, el futuro de las SPACs en Colombia es incierto. Sin embargo, lo más probable es que el camino a seguir sea el que trazó Procaps: que las empresas colombianas utilicen las SPACs norteamericanas como un vehículo para llegar a la Bolsa de Valores de Nueva York. Por lo anterior, las SPACs representan un nuevo reto para la regulación y el mercado colombiano.

Referencias:

[1] A 30 de junio de 2021, la acción de Virgin Galactics está cotizando a 46 USD. En otras palabras, la inversión inicial de los accionistas de la SPAC se ha multiplicado 4.6 veces.

[2]Una OPV tradicional tarda en cotizar a mercado un promedio de entre 6 a 7 meses, mientras que una SPAC tarda de 2 a 3 meses. Este proceso más corto, suele ser también menos disruptivo para los vendedores y empleados de la compañía (Target). (bekafinance, 2021) Sin embargo, los críticos argumentan que las SPACs no tienen el mismo escrutinio que las empresas que se someten al proceso tradicional de IPO, por lo que podrían ser un riesgo para los inversores.

[3] Ahora bien, un contraargumento a este segundo punto, es que si transcurridos los dos años, los directivos no encuentran una compañía para adquirir o para fusionarse, perderán todo el dinero recaudado. Por lo anterior, resulta ser una mejor opción para los dealmakers comprar una compañía por más de lo que vale, por lo que la pérdida sería menor que en el primer escenario. En efecto, si compran caro, el equipo gestor seguiría teniendo un buen paquete de acciones de la empresa adquirida, por lo que no necesariamente desaparece el problema de agencia -dado que los inversionistas se verían afectados si los dealmakers compran una compañía por más de lo que vale-.

[4] A 30 de junio de 2021, la acción de Virgin Galactics está cotizando a 46 USD. En otras palabras, la inversión inicial de los accionistas de la SPAC se ha multiplicado 4.6 veces.De hecho, según este estudio, los inversionistas que venden sus acciones al momento de la fusión o adquisición son los únicos que obtienen rendimientos positivos.

Bibliografía

Bloomberg Market and Finance. (2020). Here´s How a SPACs Work and Why They´re So Popular. Youtube. Recuperado de: https://www.youtube.com/watch?v=dSMrSUDwOk8

Caparroso, J. (2021). Procaps saldrá a bolsa por medio de una SPAC en Nasdaq. Forbes. Recuperado de: https://forbes.co/2021/03/31/negocios/procaps-saldra-a-bolsa-por-medio-de-un-spac-en-nasdaq/

CNBC International. (2021). What is a SPAC? CNBC Explains. Youtube. Recuperado de: https://www.youtube.com/watch?v=jfNFI5JhrvA

Cuatrecasas. (2021). Webinar: El nuevo M&A a través de SPACs: El enfoque latinoamericano. Recuperado de: https://www.youtube.com/watch?v=5EBEq1VHYQk&t=3798s

Knaap, A. (2019). Virgin Galactic Will Go Public Via $800 Million Deal With Chamath Palihapitiya’s Investment Company. Forbes. Recuperado de: https://www.forbes.com/sites/alexknapp/2019/07/09/virgin-galactic-will-go-public-via-800-million-deal-with-chamath-palihapitiyas-investment-company/?sh=7d0da1573a8b

Mercado, P. (2021). Ventajas y desventajas de las SPAC. Recuperado de: https://www.futuroafondo.com/es/educacion-financiera/ventajas-y-desventajas-de-spacs

Navia, T. (2021). América Latina aprovecha las SPACs como nueva fuente de capital. Recuperado de: https://www.semana.com/economia/empresas/articulo/america-latina-aprovecha-las-spacs-como-nueva-fuente-de-capital/202108/

¿Qué son las SPACs y cómo funcionan? Pros y contras. (2021). Recuperado de: https://www.bankinter.com/blog/mercados/spacs-bolsa

Reinicke, C. (2021). A SPAC frenzy earlier this year could lead to riskier deals. Here's why. Recuperado de: https://www.cnbc.com/2021/06/02/a-spac-frenzy-this-year-could-lead-to-riskier-deals-heres-why.html

SPACs, adaptación del mercado financiero a la nueva realidad económica. (2021). Recuperado de: https://www.bekafinance.com/noticia/que-son-spacs-ventajas

SPACs: ¿Por qué están de moda y qué está pasando en México?. (2020). Recuperado de: https://miranda-partners.com/es/spacs-por-que-estan-de-moda-y-que-esta-pasando-en-mexico/

Yahoo Finance. (2020). How SPACS work. Youtube. Recuperado de: https://www.youtube.com/watch?v=18PrdpctM64