Mecanismos de adquisición de empresas en insolvencia en tiempos de COVID: Los Decretos 560 y 772. Una Luz al final del túnel.

POR: CATHERINE DÍAZ, DANIEL CARREÑO Y SANTIAGO JARAMILLO

ACOMPAÑAMIENTO: DANIEL CASTAÑEDA

ACOMPAÑAMIENTO: DANIEL CASTAÑEDA

En la presente entrada de blog, Catherine Díaz, Daniel Carreño y Santiago Jaramillo, en compañía del Fellow Daniel Castañeda, exploran novedosas instituciones jurídicas que fueron incorporadas a nuestro ordenamiento mediante los Decretos 560 y 772 de 2020 y 890 de 2021 con ocasión del COVID-19. Al ver que la pandemia ha llevado a miles de empresas y acreedores por un recorrido oscuro, estos mecanismos de adquisición de empresas en situación de insolvencia parecen ser la luz al final del túnel.

Recesión económica causada por el COVID-19

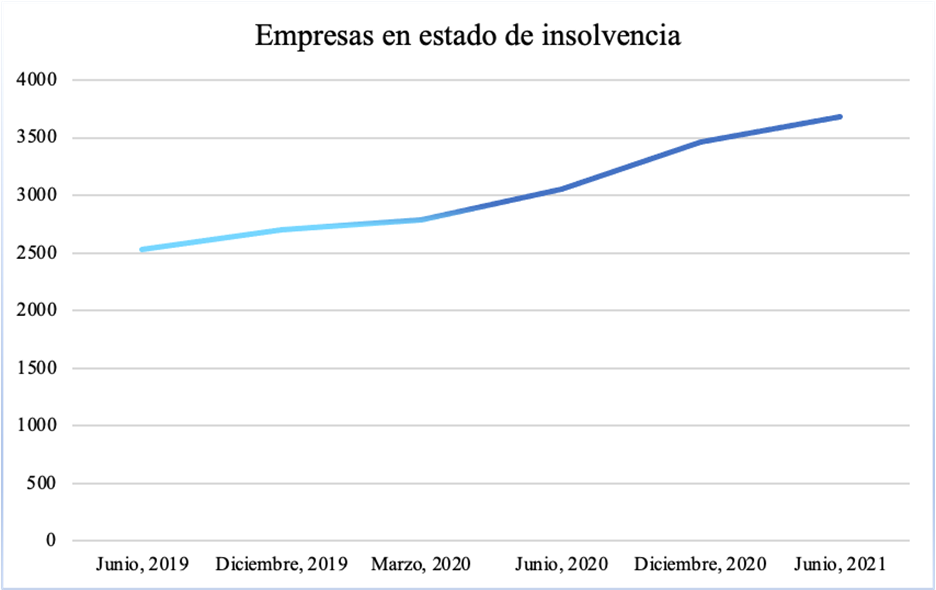

El 2020 siempre será recordado como un año donde la población mundial se vió afectada por una pandemia sin precedentes. En Colombia, la propagación del COVID-19 no sólo significó la pérdida de miles de vidas humanas, sino que supuso para la economía nacional entrar en un estado de recesión, donde miles de compañías tuvieron que declararse en situación de insolvencia [1]. De acuerdo con los informes desarrollados por la Superintendencia de Sociedades, las empresas en estado de insolvencia incrementaron en un 32% desde marzo de 2020 [2]. Ver gráfico a continuación;

[3] Datos recopilados de los informes de la Superintendencia de Sociedades.

En el gráfico se evidencia el número de empresas sometidas al régimen de insolvencia. Asimismo, se realiza una distinción entre los procesos anteriores a la pandemia por el virus SARS-CoV-2 – los cuales se representan en azul claro – y posteriores a este suceso. Al analizar los datos de los meses de junio y diciembre del año 2019, se observa una diferencia de 165 casos en un lapso de 6 meses.

A raíz de lo anterior y debido a la situación de Emergencia Económica, Social y Ecológica causada por el COVID-19, el Gobierno Nacional a través del Decreto 417 del 17 de marzo de 2020, declaró el estado de excepción, para proferir importantes decretos legislativos en aras de conjurar los efectos de la crisis ocasionada por el Covid-19. Es evidente que tras la declaratoria del Estado de Emergencia Económica, Social y Ecológica, los procesos de insolvencia incrementaron exponencialmente de 2,788 (Marzo, 2020) a 3,679 (Junio, 2021), situación que resulta de interés académico, no sólo a nivel estadístico sino también para la formulación de estrategias que permitan a las empresas en situación de insolvencia ver la luz al final del túnel.

Importancia del M&A en contextos pandémicos

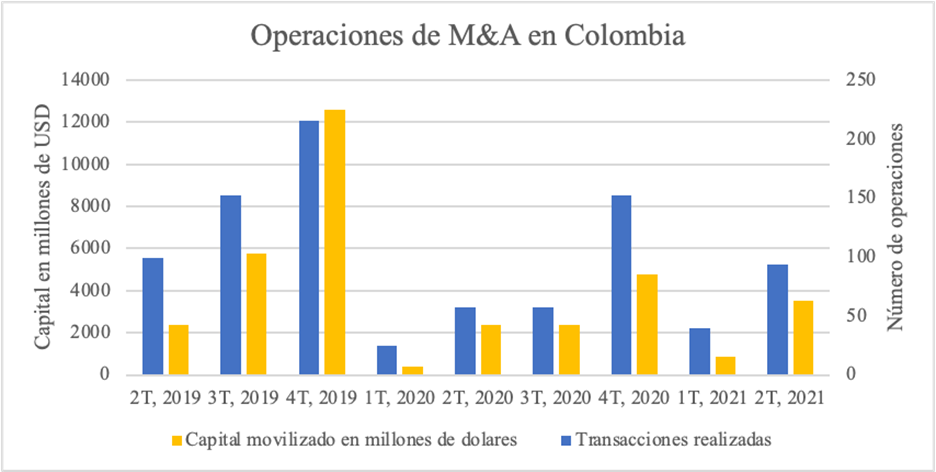

Como se estableció con anterioridad, la pandemia ocasionó una crisis empresarial y generó un marco de incertidumbre en el mercado. A pesar de lo anterior, la crisis ha encontrado contención a través del aumento de las operaciones de M&A que han rescatado cierto dinamismo transaccional en estas épocas de parálisis económica. Desde el mes de junio de 2020, las fusiones y adquisiciones han movilizado un promedio de 2,775 millones de dólares. Asimismo, dichas operaciones se incrementaron en un 175% desde el tercer cuartil del 2020 (3T, 2020), y hacia el cuarto cuartil del año 2020, se movilizó un capital de 4,751 millones USD por causa de operaciones de adquisición realizadas. Lo anterior se evidencia en la siguiente gráfica:

[4] Los datos presentados se recuperaron de la marca comunitaria Transactional Track Record.

Así pues, el M&A está ganando liderazgo para ser el epicentro de operaciones de impacto estratégico, las cuales podrán redefinir el futuro de sectores de la economía [5]. Por otro lado, las operaciones de M&A pueden representar ventajas para los inversionistas, los empleados y los acreedores. Primero, los inversionistas que adquieren compañías en procesos de insolvencia podrán adquirirla a un menor precio, muchas veces sin primas de adquisición. En segundo lugar, la adquisición de la compañía, permite continuar con el negocio en marcha, evitando el cese de actividades o decaer en situaciones de liquidación forzosa. En tercer lugar, se preservan los activos intangibles, las líneas de negocio y lo más importante, el capital humano quien encuentra en la Empresa la garantía de su mínimo vital. Por último, este proceso reporta un beneficio a los acreedores ya que a estos les mejora su probabilidades de recuperación de acreencias e incluso, en ocasiones, pueden resultar adquiriendo el control de una compañía como contraprestación a la satisfacción de su crédito. [6]. En suma, las fusiones y las adquisiciones son una alternativa para solucionar la crisis empresarial y lograr la preservación de las compañías por medio de la transferencia del control sobre el negocio.

Mecanismos de los Decretos Legislativos 560 y 772 de 2020 y 890 de 2021

Para mitigar los efectos negativos en nuestra economía y, particularmente, en las empresas, se adoptan medidas transitorias especiales -con vigencia de dos años- en materia de procesos de insolvencia mediante los Decretos Legislativos 560 y 772 de 2020 y 890 de 2021. Las anteriores tenían como propósito otorgarle un abanico de posibilidades al deudor; complementando los mecanismos establecidos en la Ley 1116 de 2006. Así pues, se crearon normas tendientes a (i) reducir la duración de los procesos de reorganización empresarial; (ii) proporcionar mecanismos extrajudiciales que permitan la descongestión de los jueces; (iii) flexibilizar las limitaciones; (iv) conferir estímulos a la financiación del deudor; (v) conceder beneficios tributarios; y (vi) otorgar mecanismos de alivio financiero y reactivación empresarial [7]. Dentro del nuevo abanico de posibilidades, dichos Decretos crearon mecanismos directos e indirectos de adquisición de compañías, tales como los siguientes:

- La Capitalización de pasivos, consagrada en el artículo 4, numeral 1 del Decreto 560 de 2020, es aquella según la cual, se le permite al deudor solucionar obligaciones con los acreedores, a partir de la suscripción de acciones o participaciones en la compañía en favor de estos [8]. Estas capitalizaciones pueden pactarse en el acuerdo de reorganización, y permiten a los acreedores hacerse del control, ya sea a través de acciones, bonos de riesgo o cualquier otro mecanismo de subordinación de deuda, sobre una compañía insolvente.

- La descarga de pasivos, consagrada en el artículo 4, numeral 2 del mismo Decreto, según la cual “en el acuerdo de reorganización se podrá disponer la descarga de aquella parte del pasivo que exceda la valoración como empresa en marcha del deudor en insolvencia, para lo cual, (i) el acuerdo deberá estar acompañado de una valoración elaborada mediante una metodología generalmente aceptada y que cumpla con todos los requisitos señalados en el artículo 226 del Código General del Proceso, (ii) deberá ser aprobada por una mayoría de acreedores externos que representen por lo menos el sesenta por ciento (60%) de aquellos con vocación de pago, sin incluir votos de acreedores internos y vinculados, y (iii) no debe afectar los derechos de acreedores laborales, pensionados, alimentos de menores o acreedores garantizados” [9].

- El mecanismo de salvamento de empresas en situación de liquidación inminente, consagrada en el artículo 6 del decreto 560, es una modalidad bajo la cual cualquier acreedor podrá evitar la liquidación judicial de su deudor, manifestando su interés en aportar nuevos recursos que deberán cubrir cuando menos todos los pasivos laborales, pensionales, gastos de administración de reorganización y créditos garantizados. El Juez de Concurso autorizará la operación cuando se cumplan dos requisitos: que el patrimonio de la concursada sea negativo y que el acreedor interesado haya depositado la totalidad del valor de la operación. Una vez finalizada la operación, se declarará mediante sentencia judicial la terminación del proceso de liquidación.

- Se introdujo la negociación de emergencia de acuerdos de reorganización consignada en el artículo 8vo del decreto 560. A través de este trámite se podrán realizar negociaciones de manera expedita, las cuales tendrán una duración máxima de 3 meses [10]. En suma, el procedimiento se realiza en tres etapas: i) el deudor expresa la intención de iniciar negociaciones de emergencia ante el Juez del Concurso; ii) las partes dialogan el contenido del negocio, graduando la calificación de créditos; y iii) el acuerdo celebrado se presenta ante el Juez para su confirmación. Una vez aprobado tendrá “los mismos efectos que un acuerdo de reorganización conforme a la Ley 1116 de 2006” [11].

Tanto estos mecanismos, incluidos los de la ley 1116 de 2006, constituyen el corpus del régimen de adquisiciones aplicables a empresas en situación de insolvencia, lo que abre la posibilidad académica de crear líneas de estudio para analizar metodológicamente cada uno de los mecanismos. Sin embargo, actualmente no se encuentran procedimientos en desarrollo, por lo que no es posible aplicar la teoría de la legislación a la práctica. Se espera que bajo vigencia de los Decretos 560 y 772 de 2020 y el 890 de 2021 se utilicen estos mecanismos extraordinarios que le han concedido a las partes de una adquisición de empresa en proceso de insolvencia. No sólo como una forma de salvamento, sino como un luz al final del túnel para que miles de empresas puedan mantenerse en marcha.

Bibliografía:

[1] Liévano, J. (2020). La visión de la Superintendencia de Sociedades frente a la insolvencia empresarial en épocas del Covid-19. Superintendencia de Sociedades. Recuperado de https://www.supersociedades.gov.co/Noticias/Paginas/2020/La-vision-de-la-Superintendencia-de-Sociedades-frente-a-la-Insolvencia-empresarial-en-epocas-del-Covid-19.aspx

[2] Insolvencia en Colombia Datos y cifras. Superintendencia de Sociedades. Base de datos insolvencia – Corte marzo 2020. Recuperado de: https://www.supersociedades.gov.co/delegatura_insolvencia/Paginas/publicaciones.aspx

[3] Insolvencia en Colombia Datos y cifras. Superintendencia de Sociedades. Base de datos insolvencia – Corte junio 2019, diciembre 2019, marzo 2020, junio 2020, septiembre 2020, diciembre, 2020 y junio 2021. Recuperado de: https://www.supersociedades.gov.co/delegatura_insolvencia/Paginas/publicaciones.aspx

[4] Colombia 2T 2019, 3T 2019, 4T 2019, 1T 2020, 2T, 2020, 3T 2020, 4T 2020, 1T 2021 y 2T 2021. Operaciones de M&A en Colombia. Transactional Track Record. Recuperado de: https://www.ttrecord.com/es/publicaciones/informe-por-mercado/informe-mensual-colombia/?restype=editorial&Colombia=true&offset=0&keep=1

[5] El mercado de M&A “calienta motores” y se debe estar bien preparado. (2021). Forbes Colombia. Recuperado dehttps://forbes.co/2021/05/28/economia-y-finanzas/el-mercado-de-ma-calienta-motores-y-se-debe-estar-bien-preparado/

[6] Hidvegi, S. (2021). Adquisición de empresas en insolvencia. Revista Actualidad Concursal, Volúmen 3, Pgs 4-13. https://www.derechoconcursal.org/images/revista/REVISTA_ICDC_2021_final.pdf

[7] Superintendencia de sociedades. (21/05/2020). Auto 2020-01-195332.

[8] Ver referencia [6].

[9] Hidvegi, S. (2021). Adquisición de empresas en insolvencia. Revista Actualidad Concursal, Volúmen 3, Pgs 4-13. https://www.derechoconcursal.org/images/revista/REVISTA_ICDC_2021_final.pdf

[10] Presidencia de la República. (15 de abril de 2020). Artículo 8. [Título II]. Por el cual se adoptan medidas transitorias especiales en materia de procesos de insolvencia, en el marco del Estado de Emergencia, Social y Ecológica.

[11] Presidencia de la República. (15 de abril de 2020). Artículo 8. [Título II]. Por el cual se adoptan medidas transitorias especiales en materia de procesos de insolvencia, en el marco del Estado de Emergencia, Social y Ecológica.