Project Finance y M&A: Prácticas extranjeras en el ordenamiento colombiano

POR: mariana navarro, tatiana restrepo y samuel silva

En este artículo, los miembros del Semillero buscan introducir una nueva línea de investigación a las publicaciones del Semillero enfocada en la práctica del Project Finance y su relación con M&A. Para ello, empiezan definiendo de manera general ambas prácticas, para luego discutir, asemejar y comparar las funciones de cada una. Finalmente, presentan los esquemas contractuales generales que orientan cada práctica.

Muchas de las grandes prácticas jurídicas en Colombia no provienen de este lugar: son importaciones, e incluso trasplantes como denomina la doctrina comparativa. Resulta curioso como múltiples instituciones que se importan al país, y que no son mecanismos jurídicos y financieros por menores, ni siquiera se traducen al lenguaje oficial del ordenamiento en el que se emplearán. En vez del español, se llaman por sus siglas o nombres en inglés, creando una cultura amplia e indiscutida de uso de anglicismos. Dos áreas en las que se ve este fenómeno son M&A y Project Finance: fusiones y adquisiciones y financiación de proyectos. ¿Es esto una similitud entre ellas? Definitivamente no es la única ni la similitud que más atención merece, pues hay muchos puntos semejantes entre estas prácticas por los cuales importa analizarlas. Así, en este texto se abordará la teoría de estas dos áreas de manera general, partiendo de unas definiciones estructurales base, para con ellas analizar a nivel macro las funciones de cada una y luego aterrizar sus esquemas a nivel micro. Con esto se espera brindar una introducción breve para poder desarrollar en otra ocasión más similitudes y diferencias a mayor profundidad.

1. Definiciones

Tanto las empresas como los inversionistas, al ser parte de un entorno competitivo dentro del cuál se persigue –entre muchos otros objetivos– ua mayor rentabilidad, posicionamiento y/o el cumplimiento de metas sociales y ambientales, derivan la necesidad de adaptarse, tomar acciones para mantenerse en el mercado, aprovechar ventajas competitivas o buscar mitigar o distribuir los riesgos inherentes a la industria. Para esto, dos herramientas que pueden implementarse como estrategias financieras para gestionar grandes inversiones y expandirse a otros mercados son las Fusiones y adquisiciones (M&A) y Project Finance.

En términos generales, las Fusiones y Adquisiciones son el conjunto de mecanismos transaccionales relacionados con la compra y venta de empresas[1] donde recaen operaciones sobre la propiedad, control, participación, enajenación y hasta la creación de nuevas empresas subproductos de una operación. Todo esto con el fin de perseguir sinergias en un corto o largo plazo (operación estratégica) o el mayor retorno posible con una reventa proyectada a corto o mediano plazo (operación financiera).[2]

Ya directamente, el Código de Comercio en su artículo 172 establece que hay una fusión cuando “una o más sociedades se disuelvan, sin liquidarse, para ser absorbidas por otra o para crear una nueva ”. De esta definición cabe hacer 3 precisiones: (i) Una fusión es una reforma estatutaria de las sociedades; (ii) evidencia los 2 tipos de fusiones estándares que son por creación o por absorción; (iii) el artículo 180 del Código de Comercio establece una tercera clasificación, una fusión impropia.[3] Ahora bien, una adquisición, sea negociada u hostil, tiene partida cuando una empresa obtiene el control sobre otra, ya sea a través de un control accionario (Stock Purchase Agreement o capitalización) o una compraventa de activos (Asset Purchase Agreement), establecimiento de comercio y cesión global de activos, pasivos y contratos).[4]

En esta misma línea, el Project Finance también es un conjunto de mecanismos transaccionales los cuales, a diferencia del M&A, están encaminados en obtener el financiamiento y completar la construcción, el desarrollo y la conclusión de proyectos de gran envergadura dentro de diversas industrias. En términos generales, en el Project Finance se suele utilizar un método donde la compañía/vehículo encargada del proyecto (Special Purpose Vehicle o “SPV” por sus siglas en inglés) es la persona jurídica que recibe que recibe un préstamo el cual, a los financiadores, les será retribuido por medio del flujo de caja que genera la explotación del proyecto mismo, con el objetivo de alcanzar una especie de autosostenibilidad. Para esto, se requiere una evaluación detallada de la operación y los eventuales riesgos de la construcción del proyecto, así como la asignación entre inversores, prestamistas y otras partes involucradas a través de diferentes tipos de acuerdos como contratos.[5]

Partiendo de una visión general de las características para la ejecución de un PF, el primer paso suele ser la constitución del Special Purpose Vehicle (SPV) la cuál, como fue indicado previamente, es creada con el propósito de la ejecución del proyecto. Este vehículo suele ser una sociedad de responsabilidad limitada, en Estados Unidos la vemos como una LLC. En Colombia, el SPV se suele configurar como una Sociedad por Acciones Simplificadas (SAS) debido principalmente a su simplicidad y bajos costos en su constitución, su naturaleza de responsabilidad limitada, la adaptabilidad, por lo general, a las exigencias de los contratos de concesión y licitaciones públicas[6], (su facilidad en materia de financiación), entre otros. Por el lado de los inversionistas, estos suelen ser parte del SPV como accionistas y, en algunos casos, serán participantes de contratos clave como construcción y operación por lo que permite la existencia de conflictos de intereses. Por el lado de la financiación, la cantidad de dinero prestado suele representar un alto porcentaje del costo del proyecto por lo que este tendrá un alto índice de deuda sobre capital. Finalmente, una vez terminado, el dinero que genera es usado para pagar los costos de operación y mantenimiento y le da un retorno de inversión a los financiadores del proyecto.[7]

2. Funciones de cada práctica

Para entender las diferencias entre Project Finance y el M&A, es fundamental entender el contexto dentro del cual son utilizadas, así como la finalidad de utilizar cada una.

Por un lado, el Project Finance es un mecanismo de financiación de proyectos de gran escala y complejidad económica, y que requieren la inyección de grandes cantidades de recursos. Algunos ejemplos de este tipo de proyectos son: las plantas de producción de energía; plantas de procesamiento de químicos; proyectos de minería y extracción de recursos naturales; e infraestructura de todo tipo, incluyendo transporte, vías públicas, telecomunicaciones y servicios públicos[8]. Así como el Project Finance es necesario para este tipo de proyectos a gran escala por su necesidad inherente de grandes cantidades de recursos, también estos proyectos deben tener la capacidad de ser autónomos o auto-sostenibles (self-contained, ring-fenced). Es decir, estos proyectos, a lo largo de su desarrollo, y posterior a éste, deben producir suficientes flujos de caja para garantizar que sea posible devolver los recursos invertidos por los acreedores del proyecto. En ese sentido, los proyectos sujetos a financiación mediante el Project Finance tienen largos periodos de construcción y, de igual manera, largos periodos de operación, que les permiten generar recursos a largo plazo para así pagar a todos sus inversores[9]. No obstante esto, es importante resaltar que, a la luz de la Ley 1508 de 2012, “los contratos para la ejecución de proyectos de asociación público privada”, incluyendo aquellos financiados mediante Project Finance, “tendrán un plazo máximo de treinta (30) años, incluidas prórrogas” (Art. 6).

Por otro lado, las fusiones y adquisiciones no son un método de financiación por sí mismas, sino que se trata de un tipo de transacción corporativa que puede tener muchos objetivos o usos. La fusión o adquisición de una sociedad con otra puede responder a un deseo de expandirse a nuevos mercados, fortalecer el patrimonio de la sociedad, adquirir activos específicos de otra sociedad, entre muchos otros. Así como las finalidades de las fusiones y adquisiciones son casi ilimitadas, también lo son los tipos de sociedades que pueden realizar estas transacciones. A diferencia del Project Finance, las fusiones y adquisiciones, aunque comunes en sociedades de gran escala y complejidad económica, no se limitan a éstas. En efecto, sociedades de diversos tamaños que se dedican a cualquier tipo de actividad económica son también muy comunes a la hora de realizar transacciones de M&A.

Es claro, entonces, que los usos del Project Finance y las fusiones y adquisiciones (M&A) son completamente distintos, en principio por el hecho de que el primero es un mecanismo de financiación de proyectos a gran escala, mientras que el segundo es un tipo de transacción corporativa que se realiza por todo tipo de sociedades. Sin embargo, existe un punto de encuentro entre estos dos conceptos: la estructuración financiera y la evaluación de riesgos. Tanto en el desarrollo de esquemas de Project Finance como en la realización de transacciones societarias, debe definirse de forma clara la consecución de los recursos necesarios para el desarrollo de cada actividad. Mediante el Project Finance, los recursos para ejecutar los proyectos pueden provenir ya de inversores cuyos créditos son pagados con el flujo de caja del proyecto mismo, ya de capital accionario, bancos, o incluso fondos de deuda privada; el financiamiento de las transacciones societarias también puede provenir de capital accionario, créditos bancarios, o fondos de deuda privada[10]. Finalmente, debe existir una evaluación y distribución de riesgos, ya en grandes proyectos que involucren Project Finance, ya en transacciones corporativas. En proyectos que se estructuren a partir del Project Finance, las relaciones contractuales que de estos surjan deben “estar equilibradas, distribuyendo riesgos a aquellas partes mejor capacitadas para asumirlos, y reflejar una asignación justa de riesgo y recompensa (...) para garantizar la viabilidad financiera y el éxito del proyecto”[11]. Igualmente, en las fusiones y adquisiciones se evidencia una clara evaluación de los riesgos, mediante figuras como la debida diligencia (due diligence) o cláusulas de efecto material adverso (MAC, por sus siglas en inglés), que busca esclarecer primordialmente la situación legal y financiera de la sociedad a comprar, para mitigar posibles riesgos al momento de la compra.

3. Esquemas contractuales de cada práctica

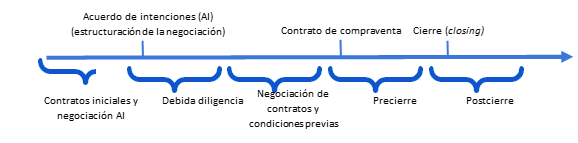

Ahora, luego de analizar de manera amplia las funciones de cada práctica, se presentará una breve comparación entre los esquemas de ellas para analizar y compararlas a nivel jurídico, precisamente desde la organización contractual.[12] Por un lado, en M&A, una secuencia para adquisición de una empresa no listada en bolsa (siendo un procedimiento estándar) se vería de la siguiente manera:

Fuente: Sergio Carreño Mendoza, “Fusiones y Adquisiciones: Asimetría de Información y Gestión de Incertidumbre”, pg. 8.[13]

El primer paso es uno no incluido en la imagen: con la toma de decisiones relativas a la inversión inicial y la búsqueda de una meta. Aquí, el comprador que desee adquirir o el vendedor que desee enajenar determinan los esfuerzos y objetivos necesarios acorde a la inversión elegida mediante estudios de mercado o el apoyo de firmas de inversión. Una vez determinado el objetivo y seleccionado el perfil de operación a realizar, continúa con la estructuración de la negociación, mediante la suscripción de documentos iniciales o acuerdos de intenciones. Estos pueden fungir como contratos vinculantes, dentro de los cuales la obligación principal es negociar y cuyo objetivo es sentar la base de la operación, o pueden tener un carácter declarativo, los cuales documentan las bases preliminares del negocio.[14] Partiendo de esta estructuración, las partes continúan con un proceso de debida diligencia (due diligence) dentro del cual se busca conocer y compartir información sobre la situación de la compañía objetivo. Con esto se negocia el contenido del contrato final de compraventa, así como las condiciones previas a la firma de él. Una vez se firma, ocurre una etapa que transcurre entre la firma y el cierre de la operación en sí, etapa en la cual se obtienen permisos, y evalúan el cumplimiento de condiciones por las partes o la ocurrencia de eventos que puedan afectar las bases de la operación. De seguir con el proceso, las partes continúan con el cierre (o el closing) realizando el pago de los precios pactados y la transferencia de las acciones o bienes. Posteriormente, se evalúa el cumplimiento de cláusulas como declaraciones y garantías para determinar si hay algún tipo de reclamación luego de la enajenación.

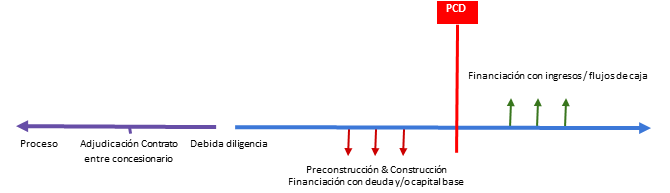

Por otro lado, Project Finance sirve para un propósito más amplio, por lo que la estructura de cada operación abarca una línea de tiempo más larga y con más pasos. A continuación se presenta un diagrama de flujos conformado por una línea de tiempo sencilla de las etapas de un proyecto u operación:

Fuente: Luis Garvía Vega, El “Project Finance” (I/II): Conceptos básicos[15]

Este empieza con un proceso de selección para obtención de un contrato o permiso estatal, acorde a la naturaleza de la entidad que la anuncia, al tipo de contrato licenciado y a la industria donde opera. Esto se debe a que estos proyectos suelen implicar la prestación o explotación de servicios o bienes públicos, y por tanto requieren de permisos o concesiones locales o estatales para iniciarlos. Generalmente, estos son concesiones, pues por medio de ellos no solo se encarga al contratista la labor de construcción de algo, sino también se encarga su operación y mantenimiento durante un periodo de tiempo para la prestación de un servicio público.[16] Posteriormente, se adjudica el contrato al concesionario, en este caso SPV, que haya cumplido de mejor manera los requisitos indicados en el proceso de selección. Aquí termina la etapa previa al desarrollo del proyecto, a la cual le puede seguir un proceso de debida diligencia, dependiendo del estado en el que se encuentre un SPV. Este proceso está dirigido a determinar las condiciones jurídicas, financieras y técnicas necesarias para la construcción de la obra y la operación de ella, así como los riesgos asociados.

Luego por lo general se eligen los subcontratistas con los cuales el SPV va a realizar la obra, mediante un contrato de construcción denominado EPC (Engineering, Procurement, and Construction, por sus siglas en inglés). Aquí, el contratista EPC suele estar obligado a llevar adelante el proyecto hasta PCD (Project Completion Date), o bien la fecha pactada de terminación de la obra, a tiempo y sin costos. Esta parte del proyecto es financiada con deuda, obtenida con prestamistas, o con aportes a capital que hayan realizado los accionistas del SPV. Una vez se alcanza esta fecha, comienza la fase de operación y mantenimiento del proyecto (O&M), dentro de la cual debe cumplir con el segundo cometido contratado por la entidad: la prestación del servicio público contratado. Simultáneamente durante esta etapa, el concesionario genera flujo de caja, el cual proviene de distintas fuentes como vigencias futuras y es utilizado para pagar el servicio de la deuda, pagar el mantenimiento y generar retornos a la inversión. Finalmente, luego de que transcurra el tiempo pactado de la operación de la obra y el servicio público, se devuelve la obra a la entidad contratante.

Con estos esquemas se puede ver como, aunque se comparten ciertos pasos, los procesos de M&A y Project Finance son ampliamente distintos. Una primera diferencia fundamental entre ellos es la duración y proyección temporal de cada tipo de operación. M&A, por un lado, abarca un espacio temporal conformado por: (i) la toma de decisiones de inversión; (ii) la estructuración previa, incluso precontractual, de la transacción; (iii) la redacción y conformación del contrato base; (iv) el cierre real de la operación e incluso (v) reclamaciones posteriores. Es decir, esta ventana temporal podría decirse que es previa al acto jurídico de enajenación y de estructuración de, pues realmente no se ocupa de qué ocurre con el mantenimiento y desarrollo de la compañía o activos posterior a su enajenación. Project Finance, por otro lado, sirve un propósito más amplio temporalmente, partiendo del hecho que los contratos de concesión base de los proyectos tienen una duración de hasta treinta (30) años, no se ocupa únicamente de la estructuración de él.[17] Su espacio temporal incluye: (i) la obtención del permisos o concesiones gubernamentales; (ii) la debida diligencia y estructuración financiera, técnica y legal; (iii) la suscripción de contratos de obra y obtención de créditos; (iv) la construcción en sí; (v) la operación de la obra finalizada; (iv) la entrega y devolución del proyecto a la entidad contratante. Es decir, no solo abarca la etapa de formación de un contrato enajenante, sino tiene más pasos y más contratos en la duración de la operación.

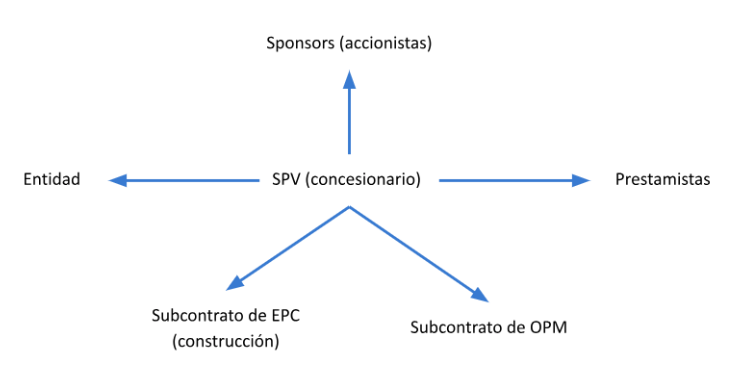

Otra diferencia fundamental son las partes contractuales en cada tipo de operación. En M&A, estas se limitan a comprador y vendedor, no excluyendo la posibilidad de tener algún tipo de contrato de fiducia con un tercero beneficiario. En cambio, en Project Finance, al haber más contratos, hay más partes que revuelven alrededor del concesionario: a partir de este SPV se suscriben todos los contratos del proyecto. A continuación se incluye una gráfica donde se ve este como vehículo actúa como eje de todas las relaciones contractuales, incluyendo las principales presentes:

Fuente: Ligia Catherine Arias Barrera, “Perspectiva legal de la financiación de proyectos ‘project Finance’ y el manejo del riesgo”.[18]

4.Conclusiones

Como se determinó a lo largo del texto, el Project Finance y las Fusiones y Adquisiciones (M&A) son disciplinas tan similares como distintas. Mientras que el primero proporciona una estructura para financiar proyectos a gran escala, el M&A permite a las empresas acceder a nuevas oportunidades de crecimiento y sinergias operativas. No obstante, estas diferencias, existen puntos de intersección entre ambos conceptos en el marco de la estructuración de grandes negocios. A medida que las empresas buscan expandir sus operaciones, optimizar recursos y adentrarse en nuevos mercados, es común encontrar un trabajo conjunto entre el Project Finance y las fusiones y adquisiciones para poner en marcha los recursos necesarios para materializar grandes proyectos. Entonces, si bien el Project Finance y el M&A son fundamentalmente distintos, operan de forma complementaria, y maximizan su potencial entre sí. En una próxima ocasión se aterrizará a profundidad los usos de cada una de estas dos disciplinas, así como su relación de complementariedad como catalizador de negocios a gran escala.